Credit Score – Aufbau und (Online-) Abfrage

Mit dem Erhalt der ersten Kreditkarte in den USA kann der Aufbau der Kredithistorie beginnen. Während in Deutschland die Schufa wohl fast ein Monopol hat, gibt es in den USA drei große sogen. Credit Bureaus, die die Kredithistorie verwalten und daraus den Kreditscore berechnen:

Experian, TransUnion und Equifax

Amex meldet nach seinen Angaben an alle drei vorgenannten monatlich die Kreditkartennutzung. Man findet im Netz immer wieder Angaben, wonach nach ca. 3 bis 6 Monaten man nach dem Neueinstieg einen ersten Creditscore abfragen könne. Die Amex App als auch der Kundenbereich auf der Amex Internetseite beinhalten eine Abfragemöglichkeit zum Credit Score. Ich hatte mich darauf verlassen, dort meinen Credit Score irgendwann kostenlos abrufen zu können.

Also habe ich drei Monate nach Erhalt der ersten Amex täglich die Abfrage gestartet, nur um anschließend eine Fehlermeldung von Amex zu erhalten. Nach sechs Monaten habe ich dann doch einmal Amex direkt kontaktiert. Man kann, anders als in Deutschland, mit Amex in der App oder im Kundenbereich der Homepage sehr schnell mit einem Mitarbeiter chatten und seine Anfragen loswerden. Dort bekam ich dann die Bestätigung, dass die Abfrage, anders als früher, nur noch mit hinterlegter SSN möglich ist. Die ITIN alleine langt nicht mehr. Hätte ich das früher gewusst, hätte ich mir gefühlte Tausend Klicks gespart… . Leider haben Anfragen dazu in Foren, auch hier, keine brauchbaren Antworten/Lösungsansätze zu dem Problem gebracht. Daher möchte ich den Sachverhalt mit diesem Post etwas ausführlicher darlegen.

Ich versuchte zunächst direkt bei den Credit Bureaus eine Abfrage des Credit Score. Da dies nicht funktionierte ohne SSN, versuchte ich noch Credit.com, myfico.com, creditkarma.com usw. Alle enden mit dem (sinngemäß) gleichen Ergebnis: Wir konnten ihre eingegebenen Daten nicht verifizieren mit den hinterlegten Daten bei den Kreditbüros. Bitte kontaktieren Sie diese zum Abgleich ihrer Daten auf evtl Fehler. Dies geht leider nur auf dem klassischen Postweg mit einer Kopie des Passes und zB einer Kopie des letzten Kontoauszug. Vielleicht gab es ja einen Übermittlungsfehler bei den Daten von Amex zu dem Kreditbüros (falsche Namen, Adressschreibweise, Zahlendreher etc.). Komisch war nur, dass das gleiche Problem bei +1 auch bestand.

Also fing ich an zu telefonieren: Zuerst mit Amex US, speziell die Abteilung für den Creditscore. Die kann man nur telefonisch erreichen, nicht über den Online Chat, den ich ansonsten sehr gerne nutze. Die haben auch eine eigene Rufnummer (1-800-874-2717). Das Gespräch hat nicht viel gebracht, sondern mich eher gefrustet. Der Mitarbeiter am Telefon meinte, dass sie bei Amex keinen Einfluss haben, wenn die Credit Bureaus mich nicht oder falsch anlegen. Sie würden ja die Daten korrekt jeden Monat melden. Zu meinem Account gebe es eine Anfrage von den Credit Bureaus nach meiner SSN. Ich solle diese daher im System von Amex „Neu“ erfassen. Dann würden sie diese neu weiterleiten. Netter Vorschlag, wenn ich nicht schon zu Beginn des Telefonats meine Problematik erläutert hätte, dass ich keine SSN habe, sondern nur eine ITIN und das daher der Fico Score Abruf bei Amex nicht funktionieren würde. Sein Lösungsvorschlag war, ich solle doch einfach die SSN erfassen… ![]()

Nächstes Telefonat mit Equifax: Sie hätten von mir keine Daten im System vorliegen, so als ob es mich nicht geben würde. Sie meinten daher, ich hätte demnach ja auch noch keine Kreditkarte… ![]() . Nach erneuter Sachverhaltsaufklärung machte die Dame mir folgenden Vorschlag: Ich solle per Briefpost ein Schreiben schicken mit Kopie vom letzten Bankauszug und dem ITIN – Brief, evtl vorliegenden Credit Reports anderer Credit Bureaus sowie ein Anschreiben, in dem ich den Sachverhalt noch einmal schildere. Sie würde dann dem Problem nachgehen und mich manuell in Ihrem System erfassen!

. Nach erneuter Sachverhaltsaufklärung machte die Dame mir folgenden Vorschlag: Ich solle per Briefpost ein Schreiben schicken mit Kopie vom letzten Bankauszug und dem ITIN – Brief, evtl vorliegenden Credit Reports anderer Credit Bureaus sowie ein Anschreiben, in dem ich den Sachverhalt noch einmal schildere. Sie würde dann dem Problem nachgehen und mich manuell in Ihrem System erfassen!

Vorher noch einmal mit den anderen Credit Bureaus telefoniert: Zunächst Transunion. Hurra, ich existiere in deren System, letzte Meldung von Amex im Mai! Es gibt einen Creditscore und auch einen Creditreport von mir. Details darf er aber nicht aus Datenschutzgründen und Sicherheitsgründen am Telefon nennen. Er könne mir den Creditreport per Post zukommen lassen, E-Mail sei nicht erlaubt. Das würde mich aber 9,95 $ kosten. Ich war so happy, dass er etwas über mich hatte, dass ich sofort meine US Amex gezückt hatte! Report soll in sieben Businessdays in meinem Briefkasten sein. Ich fragte dann auch direkt, ob ich nicht einen online Zugang bei Ihnen haben könnte. Er meinte nein, dies ginge nur mit der SSN. Sie hätten vor einigen Monaten ein Projekt gestartet, den Onlinezugang auch mit der ITIN zu ermöglich, da das Problem bekannt sei. Aber leider gebe es bei dem Projekt noch keine Fortschritte.

Nächstes Telefonat: Experian. Auch dort liegen Daten von mir vor, aber kein kompletter Eintrag. Der Mitarbeiter, der sehr geduldig und sehr höflich war, hat dann manuell einen vollständigen Account angelegt und die fehlenden Daten ergänzt, so dass ich bei Experian jetzt einen vollständigen Eintrag habe. Es bleibt aber immer noch das Problem, dass alleine mit diesen Daten ich keinen Online Zugang zu Experian hinbekomme. Dies geht nur mit der SSN. Aber ich bekomme jetzt einen Creditreport per Post zugeschickt, kostenfrei, so der Mitarbeiter.

Eigentlich kann man über die Internetseite https://www.annualcreditreport.com auch kostenlos einen Antrag für einen Credit Report stellen, zumindest einmal pro Jahr. Ähnlich wie die kostenfreie Datenabfrage einmal im Jahr bei der Schufa. Die Onlineabfrage geht aber auch hier nur per SSN. Auf dem Postweg soll es auch mit der ITIN gehen. Habe ich aber nicht getestet.

Tatsächlich kamen dann nach ca. 14 Tagen die Kredit Reports von Experian und TransUnion per Briefpost an meine US Adresse.

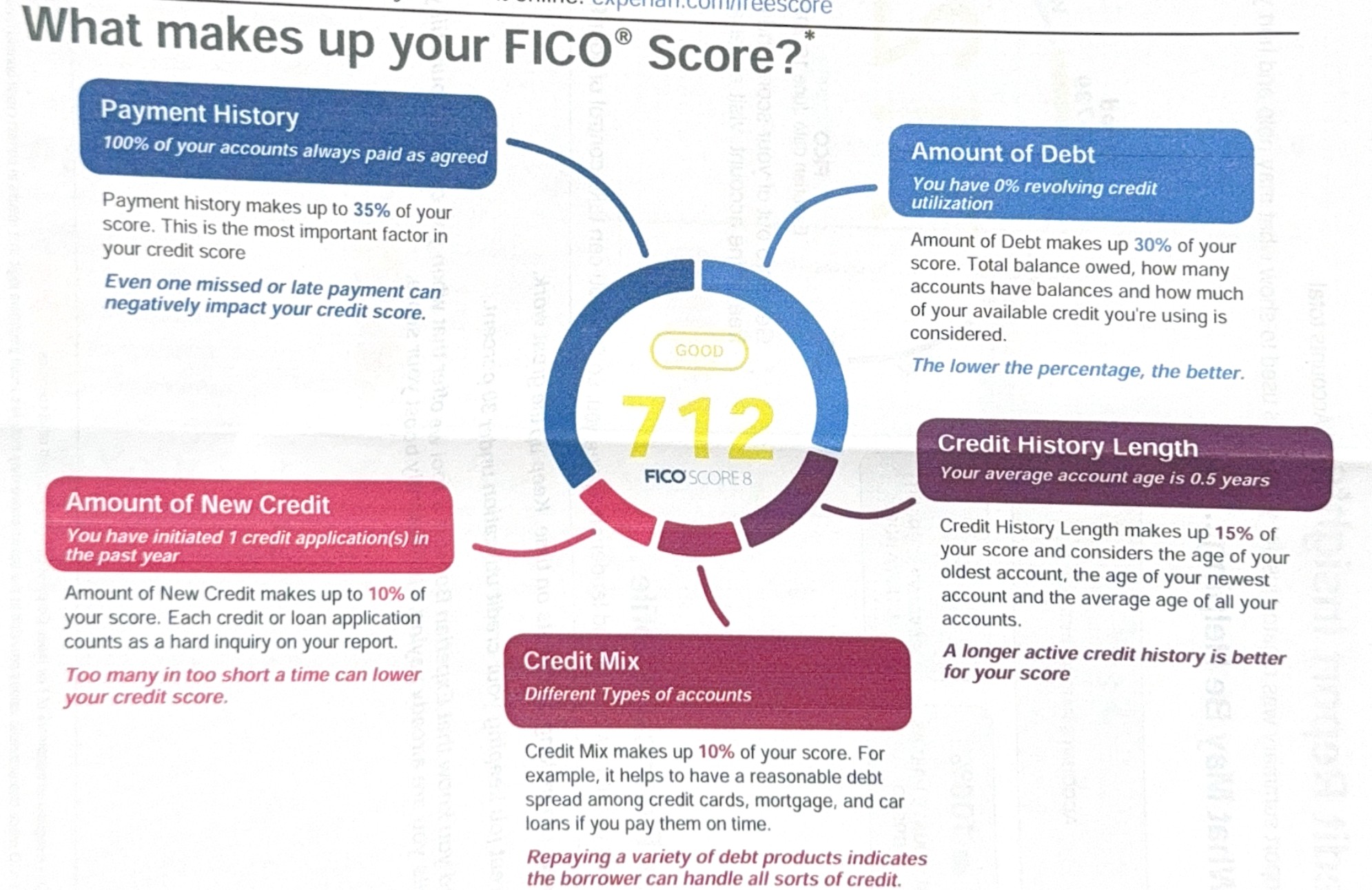

Hier Experian mit Angaben, wie man einen guten Credit Score bekommt:

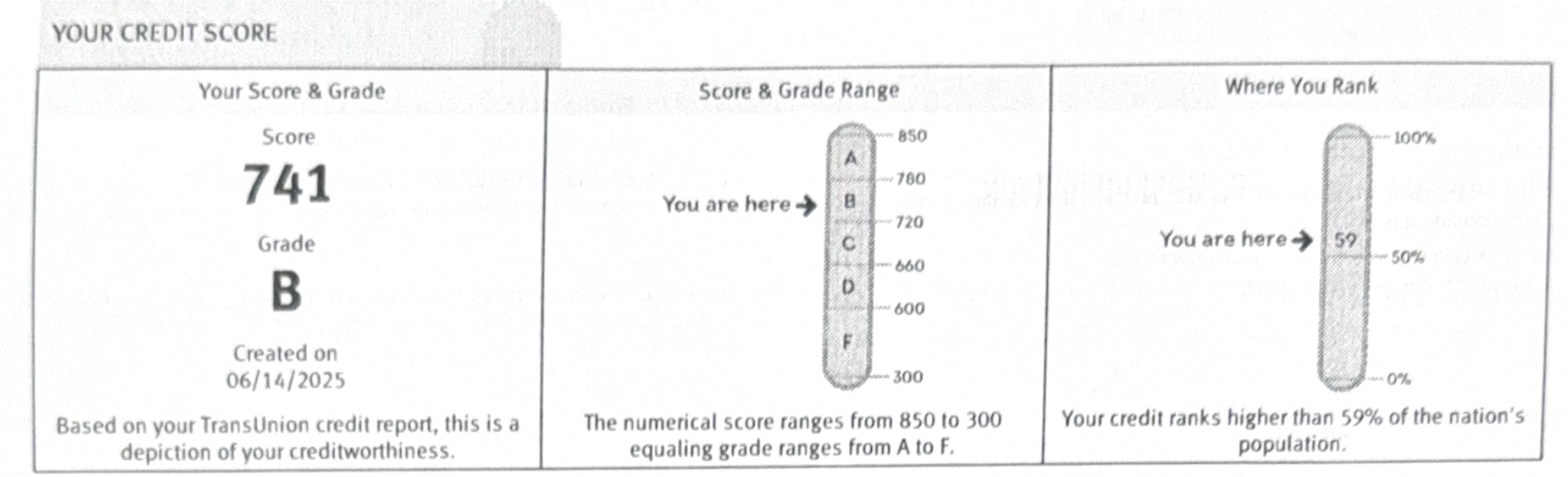

Hier TransUnion, fast schon excellenter Credit Score:

In dem Credit Report stehen neben meinen persönlichen Daten auch genau, welche Kreditkarten ich wo habe mit welchem Kreditrahmen, wie hoch die monatlichen Zahlungen waren, ob ich immer pünktlich gezahlt habe und wer meine Kreditkarten abgefragt hatte.

Dies war bei mir nur Amex, Creditkarma und Capital One. Letzterer hatte ich nie direkt kontaktiert oder gar einen Antrag auf Pre Approval gestellt. Das haben die von sich aus gemacht. Dazu in einem späteren Beitrag mehr…

Ich war positiv überrascht, nach ca. 9 Monaten bereits einen guten Kreditscore zu haben (= über 700 Punkte). Das langt noch nicht für die Top Karten, wo man einen Excellent Kreditscore (=über 750 Punkte) braucht, aber in jedem Fall für die Anfängerkarten, mit denen ich bei Chase & Co ja einsteigen möchte.

An Equifax habe ich dann die gewünschten Dokumente (Passkopie, Kopie ITIN – Brief IRS, Kontoauszüge von Chase als Adressnachweis, Kopie der Credit Reports von TransUnion und Experian) geschickt. Dazu ein Anschreiben, wo ich schildere, dass ich nur eine ITIN und keine SSN habe und um die Erstellung eines Credit Files bitte, so wie telefonisch mit der Mitarbeiterin von Equifax zuvor besprochen. Es dauerte dann ca. 8 Wochen, bis eine Antwort von Equifax kam, natürlich per Briefpost an die US – Adresse:

Die Kopie vom Reisepass langt ihnen nicht zur Identifikation, selbst der Kontoauszug von Chase langt nicht zum Nachweis der Adresse. Statt dessen möchten sie eine Utility Bill und ein Nachweis meiner SSN. Da wären wir wieder bei der ITIN Diskriminierung. Das Anschreiben, in dem ich wunschgemäß ausführlich schildere, dass ich keine SSN, sondern nur eine ITIN habe, wurde offensichtlich nicht gelesen. Auch der Hinweis, dass ich genau das gemacht habe, was die Mitarbeiterin von Equifax mir telefonisch empfohlen hatte, wurde nicht bedacht. Ich war voll enttäuscht!

Ausgerechnet Equifax macht so Probleme. Hier hatte ich aufgrund mehrerer Berichte im Netz große Hoffnung, dass bei erfolgreicher Erstellung eines Credit Files von mir mit der korrekten ITIN, ich alleine mit dieser einen Credit Score online und nicht per Briefpost bekommen könnte. Genau die verlangen jetzt die SSN! Es ist zum Mäuse Melken. ![]()

Zur Krönung kam jetzt vorgestern Post von Equifax an meine deutsche Adresse. Ich war überrascht, um es milde zu sagen, hatte ich doch diese Adresse nirgends genannt. Offensichtlich muss die Adresse aus dem ITIN – Letter des IRS entnommen worden sein. Doch auch dieses Schreiben brachte keine Abhilfe. Dort stand, dass ich einen Credit Report beantragt hätte, von mir aber keine Daten vorhanden sei, da ich keine SSN hätte und keinerlei Kredit bzw. Kreditkarten in den USA bisher aufgenommen bzw. erhalten habe. Leider so nicht ganz zutreffend, aber darauf kommt es jetzt auch nicht mehr an. ![]()

Ich bin aktuell dennoch guter Hoffnung, dass sich mein Problem mit Equifax und dem fehlenden Credit File und der (anschließenden) Möglichkeit zum Onlineabruf des Credit Scores in zwei bis drei Monaten auf andere Weise löst. Dazu demnächst mehr hier im Forum…

Zur Lösung des myEquifax Problems siehe meinen Beitrag Nr. 158 in dem Thema: