Super! Gab es sonst irgendwelche tricky Questions oder sonstiges bei der Eröffnung?

Hast du Zugriff aufs Online-Banking? Laut diesem Artikel benötigt es eine ITIN dafür.

Super! Gab es sonst irgendwelche tricky Questions oder sonstiges bei der Eröffnung?

Hast du Zugriff aufs Online-Banking? Laut diesem Artikel benötigt es eine ITIN dafür.

Ich hab Online-Banking ohne Probleme. Funktioniert alles.

War heute bei der Bank of America. Vor der Reise noch online einen Termin vereinbart bei einer Filiale, die nicht nur einen oder zwei Sterne hat. Termin empfiehlt sich wohl, da ein Junior Banker alleine kein Konto eröffnen darf.

Der Senior Banker war mega nett und hat sich eine ganze Stunde Zeit genommen. War offen und ehrlich und habe gesagt, die Fremdwährungsgebühren nerven und ich bin jetzt öfters in den USA wegen der Nationalparks, Global Entry approved etc.

Zuerst wurden die Daten aufgenommen, dazu meine beiden Reisepässe vorgelegt. Es wurde keine Utility Bill oder SSN oder ITIN verlangt. Die Abfrage konnte übersprungen werden.

Danach Checkings Account eröffnet und dabei wurde mir das Günstigste empfohlen mit einer kleinen Starteinlage von 25 USD. Gebühren von 4,95 USD pro Monat ab dem dritten Monat oder 500 USD auf dem Konto liegen lassen und die Gebühr wird erlassen.

Weiter ging es mit der Kreditkarte: Er hat mir zwei Karten empfohlen, eine Cashback (nur im ersten Jahr so richtig cool mit 2 %, danach 1,5 %, dazu noch Fremdwährungsgebühren…) oder die Travel Rewards (statt Cashback gibt es Punkte und keine Fremdwährungsgebühr). Habe mich dann für die Travelcard entschieden und mit 500 USD abgesichert. Die 500 USD werden meist in neun bis zwölf Monaten freigeben, sofern das Zahlungsverhalten keine Auffälligkeiten gezeigt hat. Der Kartenantrag wurde Als Nächstestem genehmigt. Es gibt drei Möglichkeiten:

approved

under review - mit Entscheidung im Backoffice innerhalb 24 Stunden oder

denied - meist, weil alles zu schnell geht und Checkings Account gerade erst erstellt wurde

Als nächstes Einrichtung der Handyapp. Debit und Kreditkarte sind auch beide bereits im Profil sichtbar. Der Senior hat mir noch im App-Simulator gezeigt, wo und wie diese aktiviert werden und mir den Tipp gegeben, morgen zu schauen. Dann wird ein Button freigeschaltet und die Kreditkarte kann bereits digital in Paypal und Apple Pay hinterlegt werden.

Hatte am Ende noch interessehalber gefragt, wie man den Creditscore verbessert: Rechnung jeden Monat pünktlich bezahlen und Limit nicht ausreizen war seine Aussage.

Eine halbe Stunde nach Verabschiedung kam dann noch eine SMS mit den Kontaktdaten und bei Fragen soll ich mich doch bitte bei ihm melden. Also alles in allem eine erfolgreiche Kontoeröffnung und eine Secured Kreditkarte. Mit dem Bankstatement als Adressnachweis werde ich dann nächstes Jahr - wenn der Score gestiegen ist lege ich einfach eine Kopie für Amex bei - wahrscheinlich die Amex über den Global Transfer beantragen.

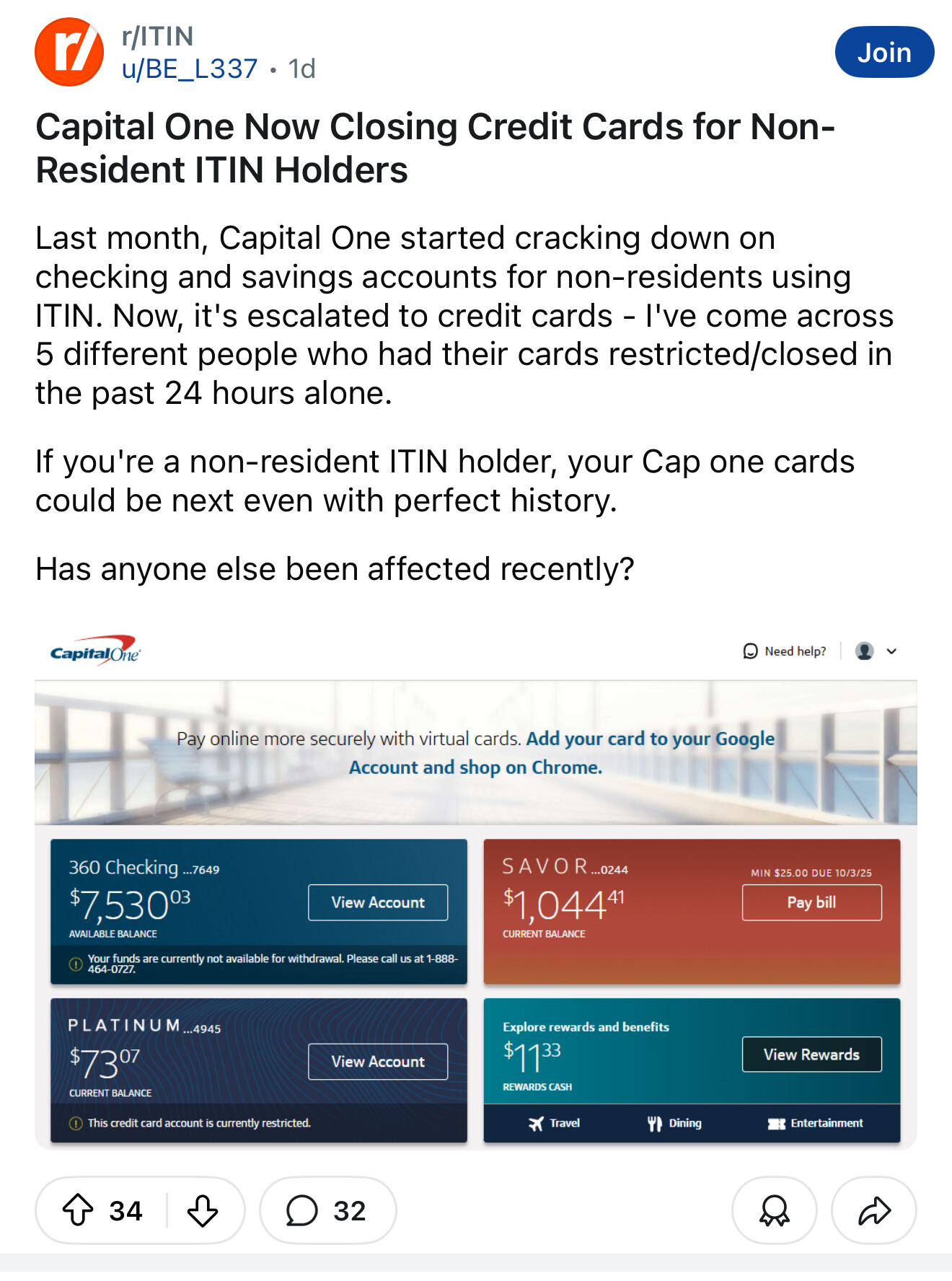

Ich habe tatsächlich auch einen Bekannten, dem vor zwei Tagen ebenfalls das Kartenkonto bei Capital One geschlossen wurde. Er war erst seit ein paar Monaten Kunde bei Capital One mit einer Kreditkarte. Natürlich keine Zahlungsausfälle bis dato gehabt, alles pünktlich bezahlt. Er fliegt demnächst in die USA und will bei einer Capital One Filiale vor Ort versuchen, das Problem zu lösen. Ja, es gibt auch immer mal wieder Rückschläge in dem Spiel!

Herzlichen Glückwunsch zur ersten Kreditkarte und vielen Dank für das Teilen der Informationen. Spannend zu lesen, dass man erfolgreich auch ohne den Amex Global Transfer in den USA starten kann mit US Kreditkarten als Europäer.

Ich hatte damals auch vor der Wahl gestanden, meinen Checking Account bei Chase oder BoA zu eröffnen. Ich hatte mich für Chase entschieden, da ich langfrist auf deren Premium Reisekreditkarten (Chase Sapphire) hin arbeite und ich eine Empfehlung für einen konkreten Mitarbeiter bei einer Chase Filiale in SEA hatte, der super hilfreich bei Personen ist, die keine SSN besitzen.

Dieser persönliche Kontakt hat sich gerade gestern bei mir ausgezahlt. Ich werde die Tage noch einen ausführlichen Bericht dazu schreiben.

Secured Kreditkarten gibt es bei Chase scheinbar nicht. Ohne ITIN und SSN war mein Plan eher so: nimm eine Kreditkarte mit nach Hause, auch wenn sie 500 USD Kreditrahmen hat und sie mit 500 USD abgesichert ist. Innerhalb eines Jahres wird der Score bei der BofA steigen (derzeit ist mein Score unavailable, erst in einem Monat wird er dargestellt) und auf unsecured umgestellt. Die Bank hat mit der Secured CC kein Risiko, daher ging das auch direkt im Erstgespräch.

Aber bei der Vorstellung der Kreditkarten hätte es auch die Premiumvariante mit 550 USD Jahresgebühr sein können. Auch die wäre secured möglich gewesen, wie es scheint. Zu der meinte der Banker aber, wegen der hohen Jahresgebühr empfiehlt er die nie.

Danke für die Infos!

Ich werde in einigen Wochen das gleiche machen wollen. Zwecks US Adresse gab es keine Fragen und ITIN war systemseitig optional?

Keine Rückfragen. SSN und ITIN Abfrage konnte übersprungen werden am PC.

Kurz mein Weg zur ersten US Amex via Global Transfer:

Schritt 1: US Adresse besorgen. Wurde hier schon viel darüber geschrieben. Gibt Mailbox Services. Dies ist aber etwas komplizierter da spezielle Formulare benötigt werden. Ich habe die Adresse eines Kollegen genutzt. Wichtig man muss darauf Zugriff haben.

Schritt 2: Google FI abschliessen. Dadurch bekommst du eine US Telefonnummer und ganz wichtig die Phone Bill mit Adresse.

Schritt 3:

Einfach auf der AMEX US Seite die Karte beantragen. Dort gibt es im Zuge der Application dann ein entsprechenden link für Global Transfer Kunden.

Nach Beantragung kam bei mir direkt die Aufforderung mich mit Amex US in Verbindung zu setzen. Die Dame am Telefon hat mir erläutert, dass sie zwei Nachweise braucht. Einmal eine ID und einmal eben eine Rechnung auf der die US Adresse ersichtlich ist.

Eine Onlineabfrage des Status der Application ist danach nicht möglich da keine SSN vorhanden. Es folgt aber die schriftliche Aufforderung die Dokumente einzureichen per Post an die angegebene Adresse.

Auf dem Schreiben steht dann nichts anderes als die Dame schon erwähnt hatte. Einfach auf „americanexpress.com/upload“ die Nachweise hochladen. Nicht einmal 24h später war die Karte approved und befindet sich wohl auf dem Weg zum Kollegen.

Online Account ist nur möglich zu erstellen wenn man die KK Nummer hat. Deshalb bin ich noch nicht ganz am Ziel.

Und wer sich jetzt wunder „da fehlt doch was“? Richtig. Ich bin mir nicht mehr 100% sicher, aber ich habe glaube bis zu diesem Zeitpunkt meine US Kontonummer nicht angeben. Aber wie gesagt ich kann mich auch irren.

Credit Score – Aufbau und (Online-) Abfrage

Mit dem Erhalt der ersten Kreditkarte in den USA kann der Aufbau der Kredithistorie beginnen. Während in Deutschland die Schufa wohl fast ein Monopol hat, gibt es in den USA drei große sogen. Credit Bureaus, die die Kredithistorie verwalten und daraus den Kreditscore berechnen:

Experian, TransUnion und Equifax

Amex meldet nach seinen Angaben an alle drei vorgenannten monatlich die Kreditkartennutzung. Man findet im Netz immer wieder Angaben, wonach nach ca. 3 bis 6 Monaten man nach dem Neueinstieg einen ersten Creditscore abfragen könne. Die Amex App als auch der Kundenbereich auf der Amex Internetseite beinhalten eine Abfragemöglichkeit zum Credit Score. Ich hatte mich darauf verlassen, dort meinen Credit Score irgendwann kostenlos abrufen zu können.

Also habe ich drei Monate nach Erhalt der ersten Amex täglich die Abfrage gestartet, nur um anschließend eine Fehlermeldung von Amex zu erhalten. Nach sechs Monaten habe ich dann doch einmal Amex direkt kontaktiert. Man kann, anders als in Deutschland, mit Amex in der App oder im Kundenbereich der Homepage sehr schnell mit einem Mitarbeiter chatten und seine Anfragen loswerden. Dort bekam ich dann die Bestätigung, dass die Abfrage, anders als früher, nur noch mit hinterlegter SSN möglich ist. Die ITIN alleine langt nicht mehr. Hätte ich das früher gewusst, hätte ich mir gefühlte Tausend Klicks gespart… . Leider haben Anfragen dazu in Foren, auch hier, keine brauchbaren Antworten/Lösungsansätze zu dem Problem gebracht. Daher möchte ich den Sachverhalt mit diesem Post etwas ausführlicher darlegen.

Ich versuchte zunächst direkt bei den Credit Bureaus eine Abfrage des Credit Score. Da dies nicht funktionierte ohne SSN, versuchte ich noch Credit.com, myfico.com, creditkarma.com usw. Alle enden mit dem (sinngemäß) gleichen Ergebnis: Wir konnten ihre eingegebenen Daten nicht verifizieren mit den hinterlegten Daten bei den Kreditbüros. Bitte kontaktieren Sie diese zum Abgleich ihrer Daten auf evtl Fehler. Dies geht leider nur auf dem klassischen Postweg mit einer Kopie des Passes und zB einer Kopie des letzten Kontoauszug. Vielleicht gab es ja einen Übermittlungsfehler bei den Daten von Amex zu dem Kreditbüros (falsche Namen, Adressschreibweise, Zahlendreher etc.). Komisch war nur, dass das gleiche Problem bei +1 auch bestand.

Also fing ich an zu telefonieren: Zuerst mit Amex US, speziell die Abteilung für den Creditscore. Die kann man nur telefonisch erreichen, nicht über den Online Chat, den ich ansonsten sehr gerne nutze. Die haben auch eine eigene Rufnummer (1-800-874-2717). Das Gespräch hat nicht viel gebracht, sondern mich eher gefrustet. Der Mitarbeiter am Telefon meinte, dass sie bei Amex keinen Einfluss haben, wenn die Credit Bureaus mich nicht oder falsch anlegen. Sie würden ja die Daten korrekt jeden Monat melden. Zu meinem Account gebe es eine Anfrage von den Credit Bureaus nach meiner SSN. Ich solle diese daher im System von Amex „Neu“ erfassen. Dann würden sie diese neu weiterleiten. Netter Vorschlag, wenn ich nicht schon zu Beginn des Telefonats meine Problematik erläutert hätte, dass ich keine SSN habe, sondern nur eine ITIN und das daher der Fico Score Abruf bei Amex nicht funktionieren würde. Sein Lösungsvorschlag war, ich solle doch einfach die SSN erfassen… ![]()

Nächstes Telefonat mit Equifax: Sie hätten von mir keine Daten im System vorliegen, so als ob es mich nicht geben würde. Sie meinten daher, ich hätte demnach ja auch noch keine Kreditkarte… ![]() . Nach erneuter Sachverhaltsaufklärung machte die Dame mir folgenden Vorschlag: Ich solle per Briefpost ein Schreiben schicken mit Kopie vom letzten Bankauszug und dem ITIN – Brief, evtl vorliegenden Credit Reports anderer Credit Bureaus sowie ein Anschreiben, in dem ich den Sachverhalt noch einmal schildere. Sie würde dann dem Problem nachgehen und mich manuell in Ihrem System erfassen!

. Nach erneuter Sachverhaltsaufklärung machte die Dame mir folgenden Vorschlag: Ich solle per Briefpost ein Schreiben schicken mit Kopie vom letzten Bankauszug und dem ITIN – Brief, evtl vorliegenden Credit Reports anderer Credit Bureaus sowie ein Anschreiben, in dem ich den Sachverhalt noch einmal schildere. Sie würde dann dem Problem nachgehen und mich manuell in Ihrem System erfassen!

Vorher noch einmal mit den anderen Credit Bureaus telefoniert: Zunächst Transunion. Hurra, ich existiere in deren System, letzte Meldung von Amex im Mai! Es gibt einen Creditscore und auch einen Creditreport von mir. Details darf er aber nicht aus Datenschutzgründen und Sicherheitsgründen am Telefon nennen. Er könne mir den Creditreport per Post zukommen lassen, E-Mail sei nicht erlaubt. Das würde mich aber 9,95 $ kosten. Ich war so happy, dass er etwas über mich hatte, dass ich sofort meine US Amex gezückt hatte! Report soll in sieben Businessdays in meinem Briefkasten sein. Ich fragte dann auch direkt, ob ich nicht einen online Zugang bei Ihnen haben könnte. Er meinte nein, dies ginge nur mit der SSN. Sie hätten vor einigen Monaten ein Projekt gestartet, den Onlinezugang auch mit der ITIN zu ermöglich, da das Problem bekannt sei. Aber leider gebe es bei dem Projekt noch keine Fortschritte.

Nächstes Telefonat: Experian. Auch dort liegen Daten von mir vor, aber kein kompletter Eintrag. Der Mitarbeiter, der sehr geduldig und sehr höflich war, hat dann manuell einen vollständigen Account angelegt und die fehlenden Daten ergänzt, so dass ich bei Experian jetzt einen vollständigen Eintrag habe. Es bleibt aber immer noch das Problem, dass alleine mit diesen Daten ich keinen Online Zugang zu Experian hinbekomme. Dies geht nur mit der SSN. Aber ich bekomme jetzt einen Creditreport per Post zugeschickt, kostenfrei, so der Mitarbeiter.

Eigentlich kann man über die Internetseite https://www.annualcreditreport.com auch kostenlos einen Antrag für einen Credit Report stellen, zumindest einmal pro Jahr. Ähnlich wie die kostenfreie Datenabfrage einmal im Jahr bei der Schufa. Die Onlineabfrage geht aber auch hier nur per SSN. Auf dem Postweg soll es auch mit der ITIN gehen. Habe ich aber nicht getestet.

Tatsächlich kamen dann nach ca. 14 Tagen die Kredit Reports von Experian und TransUnion per Briefpost an meine US Adresse.

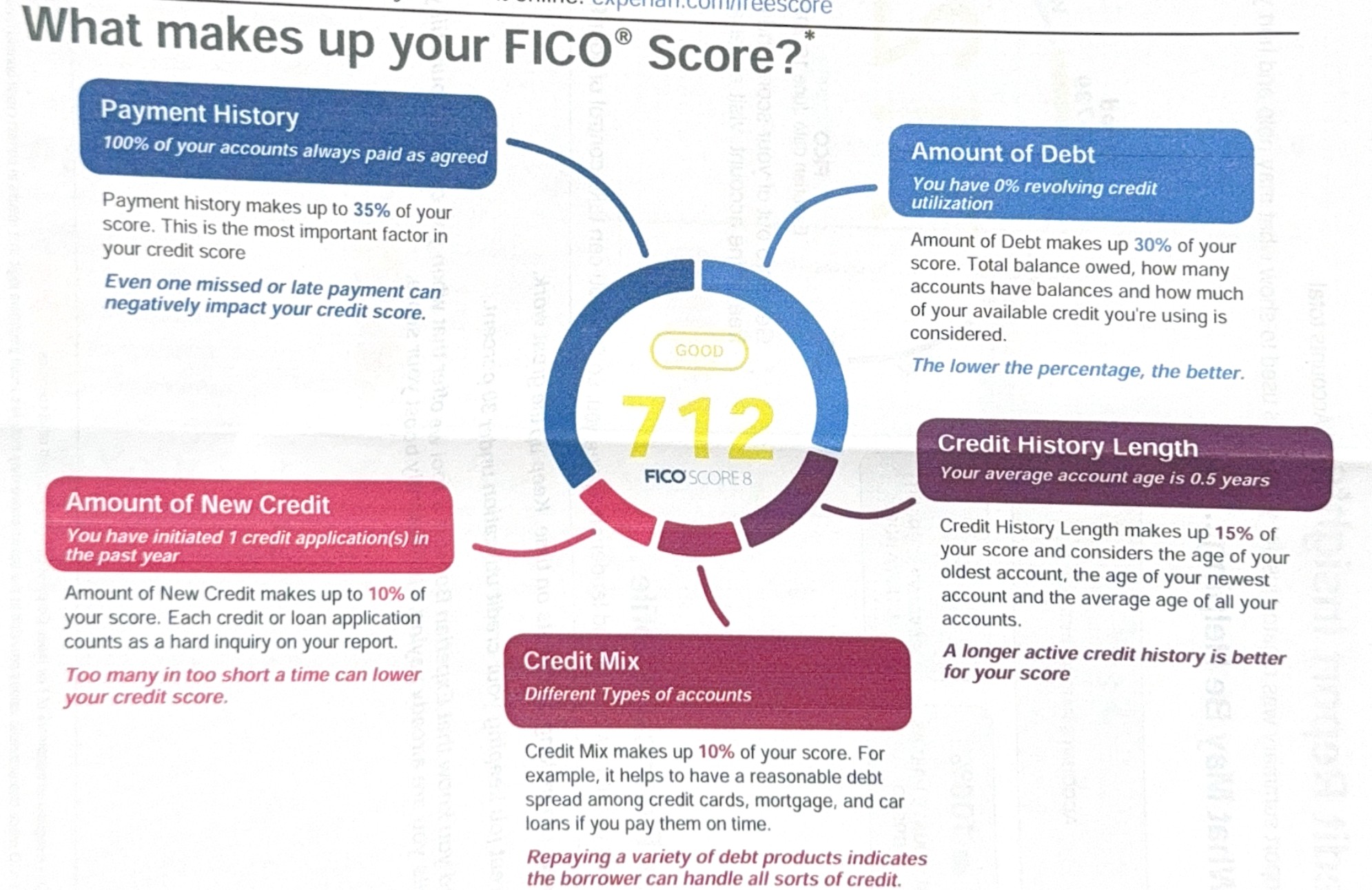

Hier Experian mit Angaben, wie man einen guten Credit Score bekommt:

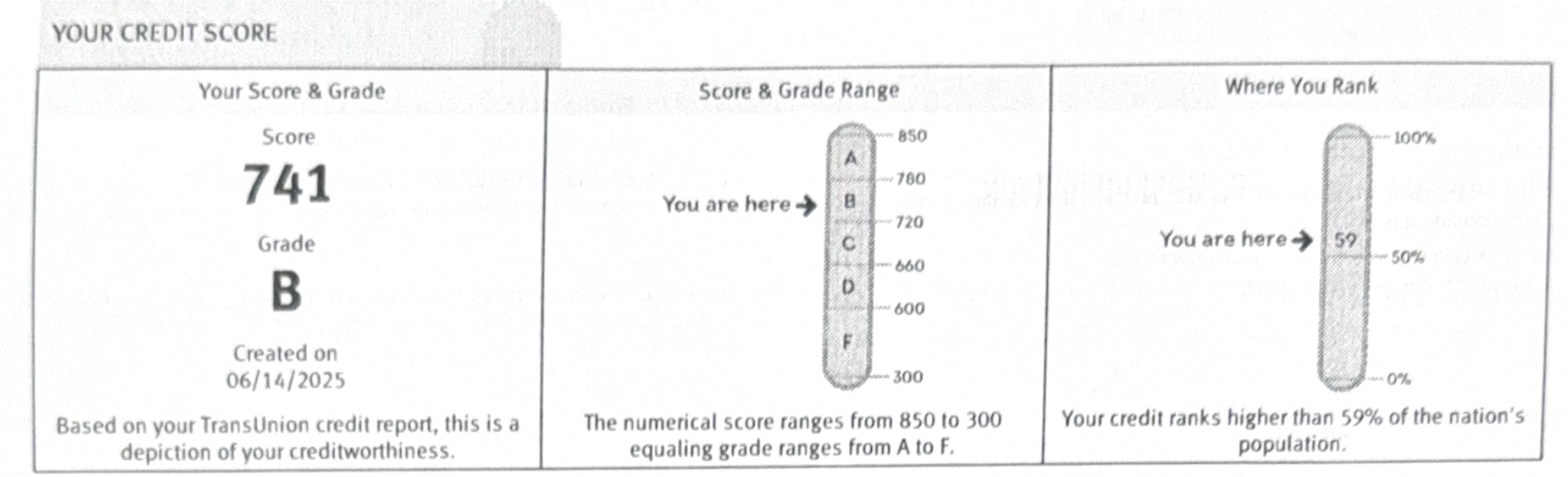

Hier TransUnion, fast schon excellenter Credit Score:

In dem Credit Report stehen neben meinen persönlichen Daten auch genau, welche Kreditkarten ich wo habe mit welchem Kreditrahmen, wie hoch die monatlichen Zahlungen waren, ob ich immer pünktlich gezahlt habe und wer meine Kreditkarten abgefragt hatte.

Dies war bei mir nur Amex, Creditkarma und Capital One. Letzterer hatte ich nie direkt kontaktiert oder gar einen Antrag auf Pre Approval gestellt. Das haben die von sich aus gemacht. Dazu in einem späteren Beitrag mehr…

Ich war positiv überrascht, nach ca. 9 Monaten bereits einen guten Kreditscore zu haben (= über 700 Punkte). Das langt noch nicht für die Top Karten, wo man einen Excellent Kreditscore (=über 750 Punkte) braucht, aber in jedem Fall für die Anfängerkarten, mit denen ich bei Chase & Co ja einsteigen möchte.

An Equifax habe ich dann die gewünschten Dokumente (Passkopie, Kopie ITIN – Brief IRS, Kontoauszüge von Chase als Adressnachweis, Kopie der Credit Reports von TransUnion und Experian) geschickt. Dazu ein Anschreiben, wo ich schildere, dass ich nur eine ITIN und keine SSN habe und um die Erstellung eines Credit Files bitte, so wie telefonisch mit der Mitarbeiterin von Equifax zuvor besprochen. Es dauerte dann ca. 8 Wochen, bis eine Antwort von Equifax kam, natürlich per Briefpost an die US – Adresse:

Die Kopie vom Reisepass langt ihnen nicht zur Identifikation, selbst der Kontoauszug von Chase langt nicht zum Nachweis der Adresse. Statt dessen möchten sie eine Utility Bill und ein Nachweis meiner SSN. Da wären wir wieder bei der ITIN Diskriminierung. Das Anschreiben, in dem ich wunschgemäß ausführlich schildere, dass ich keine SSN, sondern nur eine ITIN habe, wurde offensichtlich nicht gelesen. Auch der Hinweis, dass ich genau das gemacht habe, was die Mitarbeiterin von Equifax mir telefonisch empfohlen hatte, wurde nicht bedacht. Ich war voll enttäuscht!

Ausgerechnet Equifax macht so Probleme. Hier hatte ich aufgrund mehrerer Berichte im Netz große Hoffnung, dass bei erfolgreicher Erstellung eines Credit Files von mir mit der korrekten ITIN, ich alleine mit dieser einen Credit Score online und nicht per Briefpost bekommen könnte. Genau die verlangen jetzt die SSN! Es ist zum Mäuse Melken. ![]()

Zur Krönung kam jetzt vorgestern Post von Equifax an meine deutsche Adresse. Ich war überrascht, um es milde zu sagen, hatte ich doch diese Adresse nirgends genannt. Offensichtlich muss die Adresse aus dem ITIN – Letter des IRS entnommen worden sein. Doch auch dieses Schreiben brachte keine Abhilfe. Dort stand, dass ich einen Credit Report beantragt hätte, von mir aber keine Daten vorhanden sei, da ich keine SSN hätte und keinerlei Kredit bzw. Kreditkarten in den USA bisher aufgenommen bzw. erhalten habe. Leider so nicht ganz zutreffend, aber darauf kommt es jetzt auch nicht mehr an. ![]()

Ich bin aktuell dennoch guter Hoffnung, dass sich mein Problem mit Equifax und dem fehlenden Credit File und der (anschließenden) Möglichkeit zum Onlineabruf des Credit Scores in zwei bis drei Monaten auf andere Weise löst. Dazu demnächst mehr hier im Forum…

Zur Lösung des myEquifax Problems siehe meinen Beitrag Nr. 158 in dem Thema:

Kannst du kurz erläutern wo die dies beantragt hast? Ging alles via Hotline & Upload deiner Nachweise?

ITIN und US Bankkonto hast du keines? Danke dir!

Das klingt alles super spannend und ich lese das auch total gerne.

Und gleichzeitig bin ich sehr froh, dass ich persönlich mit alldem nichts zu tun habe, weil mich eine US Kreditkarte überhaupt nicht reizt…

Die Motivation ist doch, dass man mit den US-Karten besonders viele Vorteile beim Fliegen hat und gut sammeln kann, oder?

Für den ganzen Heckmeck bezahle ich lieber ein C-Ticket selbst, denn sowas machen meine Nerven nicht mit ![]()

![]()

Sorry wenn das undeutlich war. Beantragt Online und danach Kontakt per Telefon mit Amex US.

Bankkonto habe ich über die Wise APP erstellt. Dies soll angeblich ausreichen. Kann dies aber noch nicht final bestätigen.

ITIN habe ich bis jetzt noch nicht. Aber nach den ausführlichen Erläuterungen von dr_Vergleich (vielen Dank an dieser Stelle) werde ich mir diese, sowie irgendwann ein richtiges US Konto, noch besorgen um vielleicht dann mal über den Amex Kosmos rauszugehen.

Gut Meilen/Punkte sammeln für Vorteile beim Fliegen kann man auch, aber aller Anfang ist schwer! Ich denke, wenn das System mal am Laufen ist, wird der Zeitaufwand deutlich geringer und die Punkteausbeute steigt mit einem höheren Credit Score, da man dann bessere Kreditkarten bekommt als ein Neuling im Spiel.

Stand nach einem Jahr bei mir ca. 80.000 MR und 100.000 Hilton Points, bei +1 ca 70.000 MR und 120.000 Hilton Punkte. Kosten bisher:

85,00 EUR für ITIN Antrag

20,00 EUR US Steuern

20,00 EUR beglaubigte Kopien Pässe

10,00 EUR Creditreport

50,00 EUR Porto

270,00 EUR Jahresbeiträge Amex Green

Die Zeit darf man natürlich nicht rechnen. Aber da es mein neues Hobby geworden ist, nehme ich mir gerne die Zeit für solche Telefonate. Ich finde es auch immer wieder spannend, auf welche Leute man da so an den Hotlines gerät. Natürlich oftmals Inder, die möglicherweise auch gar nicht in den USA sind, sondern in einem Call Center irgendwo auf diesem Planeten. Aber es haben sich manchmal auch wirklich nette Gespräche ergeben. Das motiviert dann wieder. Kann schon sein, dass ich auch irgendwann die Lust verliere. Ich bin auch nicht genervt, eher enttäuscht oder etwas frustriert, eben wie bei einem Spiel, wo man nicht immer gewinnt, sondern auch mal verliert. Dafür kommen aber auch wieder Erfolgserlebnisse, die einen bei der Stange halten.

Aber im Moment finde ich alles insgesamt noch sehr spannend. Mein letzter Beitrag war jetzt ja eher negativ und der nächste größere Beitrag wird auch negativ, aber dann kommen wieder richtig gute Nachrichten. Ich möchte das nur alles etwas aufbereiten, damit andere davon auch profitieren für ihren Weg und nicht nur einfach das Ergebnis präsentieren.

Ich kenne auch Leute, die interessiert der Credit Score nicht und die sparen sich solche Anrufe und Schreiben. Ich brauche den jedoch als Motivationsschub, da er einem zeigt, ob man mit seinem Verhalten auf dem richtigen Weg ist. Ansonsten ist es so wie herumstochern im Trüben.

Ich finde das ja auch alles faszinierend und wie gesagt: Ich lese gerne mit.

So wie ich auch einen Reisebericht über Kanufahren und Zelten am Amazonas lesen würde.

Spannend, aber selber machen? Muss für mich nicht…

Kurzes Update:

Karte kam an. Konnte sie problemlos aktivieren, im Wallet hinzufügen und mein Wise Konto als Verrechnungskonto hinterlegen.

Erster Amazonkauf ging ebenfalls durch.

Bin erstmal happy. Werde nun 3 Monate warten und dann versuchen meine deutschen MR Points in die USA zu übertragen.

Capitol One Kreditkartenantrag - HUCA und fehlende US Driver License ![]()

Wie ich in meinem letzten Beitrag über die Credit Score Abfrage dargelegt hatte, war mir bei der Übersendung des Credit Reports unter anderem aufgefallen, dass Capital One meine persönlichen Daten bei den Credit-Büros abgefragt hatte. Ich fand das insofern interessant, als ich selbst aktiv bei Capital One bisher nie eine Kreditkarte angefragt habe, also ein Pre-Approval gestartet oder sonst wie mit denen in Kontakt gewesen bin.

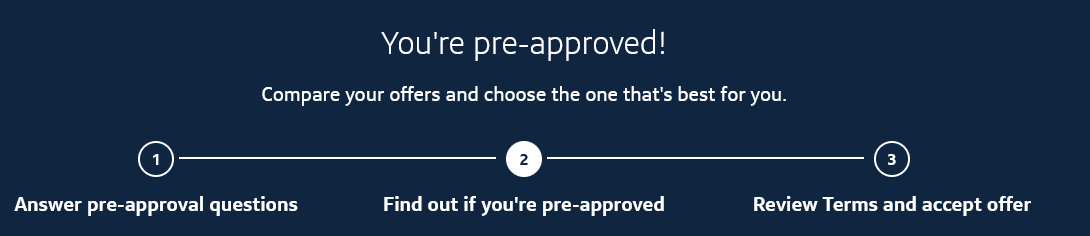

Das heißt eigentlich dann, dass die Firma von sich aus aktiv nach Neukunden sucht. Das Ergebnis dieser Abfrage ließ auch nicht lange auf sich warten. Nach einigen Wochen kam an meine Postadresse in den USA ein Schreiben von Capital One, dass ich für ihre Kreditkarten pre-approved sei und diese doch beantragen möge.

Zum Hintergrund: Normalerweise ist es so, dass wenn man eine Kreditkarte beantragt, dies einen sogenannten Hard Pull auslöst. Das heißt, es wird bei den Credit-Büros vermerkt, dass jemand Kreditkarten angefragt hat. Viele Herausgeber von Kreditkarten bieten jedoch auch die Möglichkeit an, einen sogenannten Pre-Approval Test zu beginnen. Das heißt, man kann seine Daten im System eingeben wie Name, Adresse, Geburtsdatum, Social Security Number/ITIN und so weiter. Und dann wird vorab geprüft, ob man grundsätzlich dazu berechtigt ist, eine bestimmte oder irgendeine Kreditkarte von dem Herausgeber zu beantragen und ob der Antrag Erfolgt verspricht.

Der Vorteil von diesen Pre-Approval Tools ist, dass diese eben keinen Hard Pull auslösen, sondern nur einen sogenannten Soft Pull, der keine negativen Auswirkungen auf den Credit Score hat. Das Pre-Approval, sollte es positiv ausfallen, ist an sich aber noch keine Garantie, dass man hinterher tatsächlich auch die gewünschte Kreditkarte erhält. Aber es ist schon mal in der Regel ein sehr gutes Zeichen.

Capital One war sowieso auf meiner Wunschliste relativ weit oben, da ich als Wunschkarte schon lange die Capital One Venture X Kreditkarte ausgesucht hatte. Nachdem also jetzt das Pre-Approval Schreiben kam, dachte ich, das sei jetzt endlich eine gute Gelegenheit, auch mal aus dem American Express Universum der Kreditkarten auszubrechen und eine Kreditkarte von Visa oder Mastercard zu erhalten. Zumal ein Freund von mir, der kurz nach mir seine erste US-Amex-Kreditkarte erhalten hatte, auf dem gleichen Weg erfolgreich die Capital One Quicksilver beantragt und erhalten hatte.

Das Problem bei American Express ist einfach, dass an sehr vielen Kreditkarten-Akzeptanzstellen keine American Express Kreditkarten angenommen werden, und das ist relativ frustrierend. Jedes Mal muss man zunächst die Aussage hinnehmen, wenn man mit der Amex zahlen möchte, dass dies die einzige Karte sei, die man hier nicht akzeptiere. Gerade in meinem letzten Urlaub in Island, wo man wirklich alles mit Karte bezahlen kann, wird Amex fast nirgends akzeptiert.

Daher wäre es natürlich für eine möglichst hohe Punkte-Ausbeute sinnvoll, endlich auch eine Visa oder Mastercard zu besitzen. Mittlerweile waren jetzt fast fünf Monate vergangen, nachdem ich die letzte Kreditkarte in den USA, die Amex Green, erfolgreich beantragt hatte. Da ich gesehen hatte, dass mein Credit Score im guten Bereich war, habe ich also jetzt gewagt, diesen Pre-Approval Test für Capital One zu starten.

Nachdem ich alle meine Daten eingegeben hatte, verlief der Pre-Approval-Test auch positiv. Allerdings hat Capital One registriert, dass ich eben nur einen Credit Score im guten Bereich habe, also keinen exzellenten Credit Score, und hat mir dann die Einsteigerkarten - also zum Beispiel die Capital One Quicksilver oder die Capital One Savor Card - zwar angeboten, dass ich diese beantragen könnte, allerdings nur in der Version für den sogenannten „Good Credit Score“. Dies bedeutete, dass ich die Karte zwar bekommen würde, wenn sie mir genehmigt wird, aber ich würde keinen Willkommensbonus erhalten, und das obwohl bei diesen Karten eigentlich 200 US-Dollar Willkommensbonus winken, wenn man in den ersten drei Monaten 500 Dollar Mindestumsatz generiert.

Die Einsteigerkarten bei Capital One sammeln keine Punkte oder Meilen, sondern bieten eigentlich ein sogenanntes Cashback. Allerdings kann man das dann sammeln, und wenn man später dann eine Karte hat, die Punkte/Meilen sammelt, wie zum Beispiel die Venture Karten von Capital One, dann kann man dieses angesammelte Cashback von den früheren Karten dann auch in die von mir begehrten Meilen/Punkte zum Fliegen einlösen (200 USD = 20.000 Ultimate Rewards Punkte).

Aber wie gesagt hat Capital One mir nur die Karten für einen guten Credit Score angeboten, und die Konditionen sind grundsätzlich die gleichen wie bei der regulären Karte, aber eben ohne Willkommensbonus.

Schade, natürlich hätte ich den Willkommensbonus gerne mitgenommen, aber für mich ist jetzt erstmal wichtig, ins Spiel einzusteigen, und die guten Karten kommen eben erst, wenn man den Credit Score nach oben bringt - und da fängt man eben mit diesen Einsteigerkarten an.

Nachdem der Test also soweit positiv verlief, habe ich dann tatsächlich die „Savor“ Kreditkarte von Capital One (keine Gebühren für Auslandszahlungen/NO FX) beantragt. Nach der Beantragung kam dann nach wenigen Minuten eine E-Mail von Capital One, dass man meinen Antrag jetzt prüfen würde, und dann kam noch eine zweite E-Mail, dass man noch Unterlagen von mir benötigen würde, damit über den Antrag endgültig entschieden werden könne. Capital One hat also von mir Nachweise zur Identifizierung gewünscht.

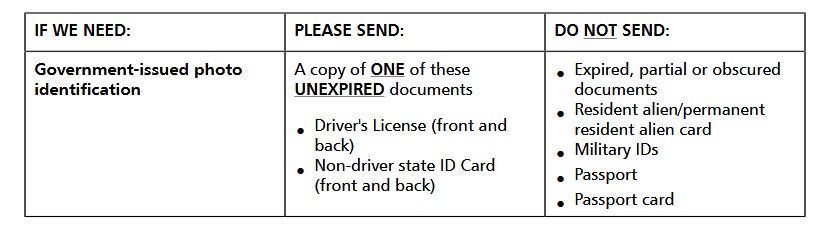

Capital One verlangte dann von mir als Identitätsnachweis ein „government issued photo identification“ und hat gleich eine Liste mitgeschickt, welche Dokumente gehen und welche nicht gehen. Leider geht der Reisepass nicht. Stattdessen muss es die „driver’s license“ sein (front and back) oder „non-driver state ID card“ (front and back). Wenn ich das jetzt mal wörtlich übersetze, heißt das: Führerschein (Vor- und Rückseite) und eine staatliche ID Card. Also in Deutschland wäre das eigentlich der Personalausweis (Vor- und Rückseite). Eigentlich kein Problem - ich habe ja einen deutschen Führerschein in Kartenform und ich habe auch einen deutschen Personalausweis.

Eigentlich müssten die gewünschten Unterlagen damit gegeben sein, also habe ich diese Dokumente hochgeladen. Capital One stellt einem da per E-Mail einen Link zur Verfügung, da kann man sich einloggen mit seinen persönlichen Daten in das sogenannte „Application Center“. Und dann sieht man dort den Status seines Antrags und hat eben die Möglichkeit, Dokumente hochzuladen. Dann habe ich eben diese Dokumente eingescannt und auch hochgeladen.

Dann passiert da aber gar nichts. Keine Bestätigung kam, dass die Dokumente empfangen wurden, aber auch nicht, ob die positiv oder negativ geprüft worden sind. Es passiert einfach gar nichts. Daher habe ich dann die Hotline angerufen und gefragt, wie der Status sei. Da hieß es dann, die zugesendeten Dokumente seien nicht ausreichend. Es müsse ein Führerschein oder eine State-ID-Card aus den USA sein, damit die Identifizierung funktioniert.

Ich habe dann eingewandt, dass das ja so weder in dem Schreiben drinsteht noch auf der Internetseite von Capitol One so kommuniziert wird. Da steht kein Wort von USA. Warum das jetzt eine andere Anforderung ist, als das, was Capital One schriftlich selbst in seinen E-Mails als Anforderungen schreibt und verschickt, konnte die Mitarbeiterin der Hotline nicht erklären.

Leider handelt es sich dabei um ein bekanntes Problem bei Capital One Kreditkarten Anträge, wie ich zwischenzeitlich nachlesen konnte. Was ich im Internet bei der Recherche herausgefunden habe, ist, dass das Problem darin liegt, dass dieser automatisierte Prozess der Identifikation wohl nur auf US-Dokumente ausgelegt ist und deswegen eben mit Dokumenten, die nicht aus den USA stammen, nicht funktioniert.

Es soll wohl die Möglichkeit geben, dass auch eine manuelle Prüfung der Dokumente erfolgt und dass dann der Mitarbeiter sozusagen dieses elektronische, automatisierte Identifizierungsverfahren manuell überspringt. Das kann aber anscheinend nicht die normale Hotline, sondern das kann nur der dahinterstehende Supervisor. Also war in Foren die Empfehlung, sich mit dem Supervisor verbinden zu lassen und das Problem so zu schildern, dass der einen sogenannten „manual override“ dort einbauen kann.

Das Problem ist aber auch in Foren beschrieben, dass in der Regel die Mitarbeiter an der Hotline einen da nicht weiterschalten möchten. Ich habe es dann auch mehrfach probiert nach der Methode „HUCA“.

Dabei war ich einmal sehr freundlich und höflich, einmal ein bisschen unfreundlicher und bisschen strenger - und das hat aber alles nichts gebracht. Also ich bin zwar mal in die Warteschleife genommen worden, weil es dann hieß, sie würde das jetzt mit ihrem Vorgesetzten abklären, Aber das Ergebnis war immer, man könnte davon nicht abweichen und man bräuchte eben die US-Variante des Führerscheins oder der State-ID.

Die Konsequenz für mich war: Weil ich jetzt schon einen Hard Pull auf meinem Credit Report hatte durch die Beantragung und ich jetzt nicht auch noch eine Ablehnung erhalten wollte, und man hat bei Capital One die Möglichkeit, den Antrag zurückzunehmen, habe ich das dann auch getan, damit wenigstens im Credit Report keine Ablehnung des Kreditkartenantrages erscheint.

Trotzdem war es natürlich jetzt ärgerlich und frustrierend, dass es auf diesem Weg nicht geklappt hat. Was ich eben auch in den Foren im Internet gelesen habe, ist, dass es wohl relativ unproblematisch ist, wenn man vor Ort in eine Capital One Filiale geht und dort eben seinen Reisepass und den ITIN-Brief vom IRS vorlegt, dass sie dort eine manuelle Identifizierung machen können und damit das Problem dann behoben ist. Aber ich komme erst nächstes Jahr in den Pfingstferien wieder in die USA, und das heißt, so lange muss das Projekt „Erste Capital One Kreditkarte“ erstmal auf Eis liegen.

Sollte hier jemand erfolgreich die Identifizierung bei Capital One auf andere Weise geschafft habe, wäre ich für Hinweise natürlich sehr dankbar!

Es läuft also nicht alles immer rund im Meilenspiel mit den US-Kreditkarten, aber ich lasse mich nicht entmutigen. Abschließend ein kleiner Spoiler: Es gibt noch andere Anbieter mit Visa/Mastercard - Kreditkarten, die einfacher zu beantragen waren bzw. sind. Doch dazu in einem späteren Beitrag mehr!

Ich finde dieses Hobby immer noch mega Grenzwertig - was könnte man mit der ganzen Zeit und Energie alles gutes machen…

Ich hab mit dem ganzen Thema nichts am Hut… aber „grenzwertiges Hobby“?? Da find ich es grenzwertiger, wenn sich Ultras von Fan Gruppierungen in der Freizeit treffen, um sich aufs Maul zu hauen. Aber gut, jeder ist halt anders spießig ![]()