Mal wieder eine kleine Erfolgs-(Zwischen-)meldung aus dem US - Kreditkartenspiel:

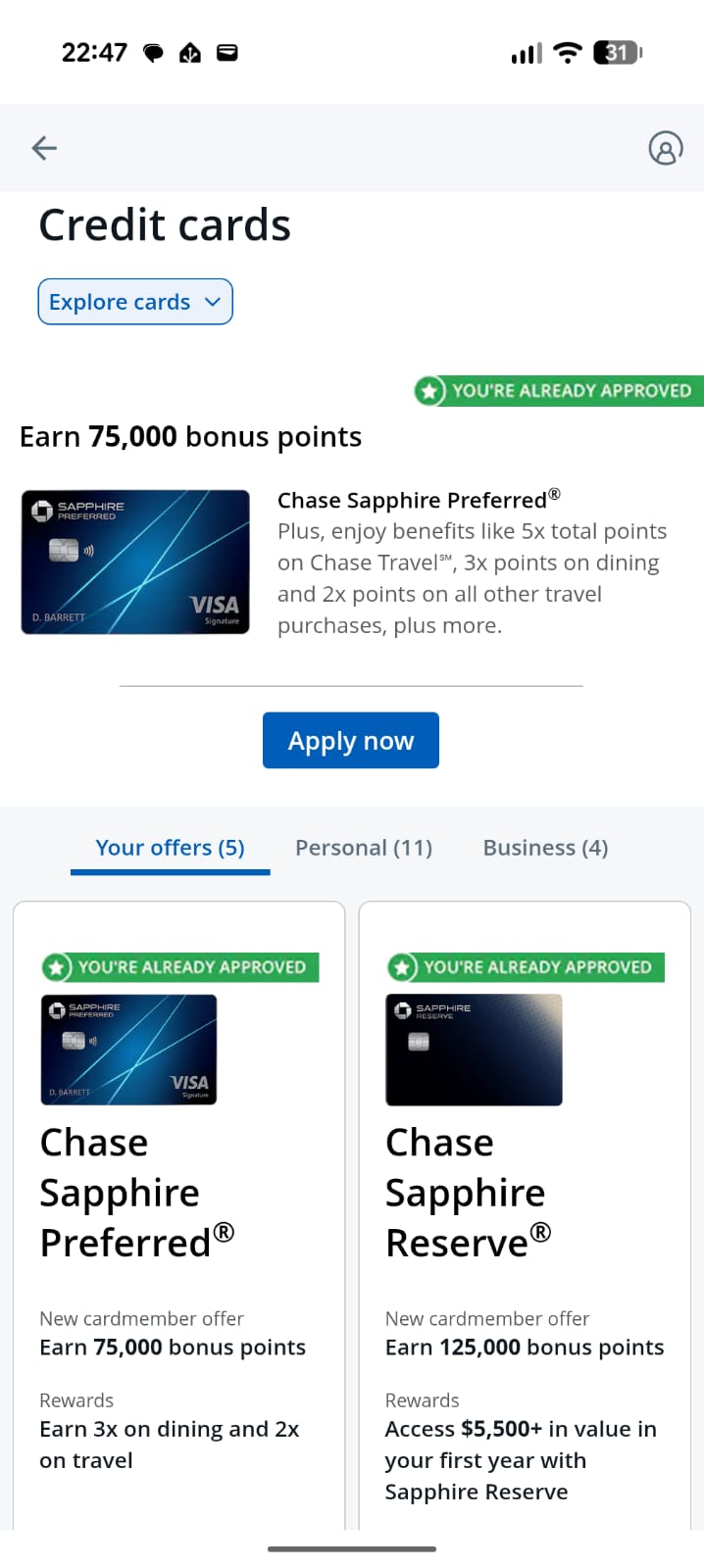

Als ich mich gestern Abend bei Chase in der App eingeloggt habe, ploppte eine Mitteilung auf, dass ich sowohl für die Chase Sapphire Preferred als auch für die Chase Sahpphire Reserve approved sei:

Chase hat in seinem Account personalisierte Angebote: „Just for you“. Hier tauchten jetzt zum ersten Mal die beiden Top Tier Cards von Chase auf, neben zwei weiteren Karten von Airlines:

Noch mal zum Hintergrund: Ich habe vor zwei Jahren angefangen mit dem Thema. Zunächst die ITIN besorgt, Adresse bei Verwandten genutzt, vor Ort bei Chase ein Konto eröffnet, dann den Amex Global Transfer durchgeführt: Zwei Amex Karten (Hilton Honors sowie 6 Monate später die Amex Green, ein Jahr später dann die Chase Einsteigerkarte Freedom Unlimited bzw. Freedom Flex. Gleiches Vorgehen bei +1. Mein Credit Score ist, seit dem auf 754 gestiegen. Erwerb einer Capital One Einsteigerkarte vor ca. 9 Monaten gescheitert.

Ich habe mich über das Offer von Chase sehr gefreut. Die Top Tier (Reise-)Kreditkarte bekommt man in der Regel nur mit einem sehr guten Credit Score und weiteren spezifischen Voraussetzungen, abhängig vom jeweiligen Anbieter. Das ich nun das Angebot bekommen habe zeigt mir, dass die letzten zwei Jahre der richtige Weg waren. Als Anfänger muss man mit den Einsteigerkarten beginnen, bevor man an die „großen“ Karten ran darf. All dies wusste ich beim Start. Ich möchte diese Strategie als „long term“ bezeichnen. Es geht mir also nicht um kurzfristige hohe Erfolge beim Meilen sammeln, sondern um langfristig einen Weg zu haben, viele Punkte und Meilen zu sammeln und dabei möglichst viele Programme und Sammelmöglichkeiten zur Auswahl zu haben.

Wie sehe ich die aktuelle Situation?

Nach meinen Recherchen in entsprechend Foren (insbes. bei Reddit und skool) sind in der Chase-App konkrete „Just for You“- bzw. „Approval“-Angebote für Sapphire Preferred oder Sapphire Reserve, ein richtig starkes Signal. Das bedeutet im Prinzip: Ihr seid intern bei Chase schon durchgecheckt und vorqualifiziert – also mehr als ein normales „pre-approval“.

Chase schreibt oben auch selbst in meiner App „You are already approved“ und nicht bloß „pre-approved“ wie z.B. Capital One einem immer wieder Karten offeriert.

Chase stützt sich dabei direkt auf euer echtes Profil (Checking-Account, bestehende Karten, Nutzung usw.). Meistens liegen die Chancen auf eine Genehmigung bei fast 100 %.

Chase sieht einem in dem Moment als Prime-Kunden, also mit verlässlicher Zahlungshistorie, stabiler Nutzung und geeignet für Premiumprodukte. Besonders interessant: Wenn beide Sapphire-Karten gleichzeitig angeboten werden, ist das Profil offenbar sehr stabil und risikoarm – das passiert wirklich nur bei entsprechend guten internen Werten.

Bei mir liegt der Equifax-Score aktuell bei 754, und mit typischen Abweichungen liege ich wohl insgesamt irgendwo zwischen 745 und 760 auf allen Bureaus. Das heißt: Prime-Bereich und kurz vor „Super Prime“ – also genau da, wo hohe Limits und Premium-Karten üblich werden.

Strategisch gesehen: Der Zeitpunkt für die Sapphire Preferred ist jetzt perfekt. Die würde ich zuerst holen, und später (wie ursprünglich geplant) auf die Reserve upgraden.

Warum habe ich das nicht schon getan?

Ich bin immer noch am überlegen, bei Capital One einzusteigen, auch wenn dies ein etwas anderes Spiel ist. Dort zählt nach meinen Recherchen die interne Einschätzung des Gesamtprofils mehr als die direkte Bankbeziehung. Dass die Capitol One Venture X, meine absolute Wunschkarte von Beginn an, aktuell nicht im Pre-Approval bei mir auftaucht, zeigt: Mein Score ist zwar stark, aber bei Capital One bin ich im internen Modell wohl noch nicht top eingestuft.

Unterm Strich sieht es so aus:

Score: ca. 750 → sehr gut

Chase: klar Top-Tier

Amex: etabliert

Capital One: noch in Aufbauphase

Viele denken, mit einem 750er Score bekommt man automatisch alles. Das stimmt so nicht. Jede Bank bewertet anders. Bei Chase bin ich inzwischen „Elite“ – bei Capital One muss ich mich erst noch beweisen.

Genau an diesem Punkt hänge ich jetzt: Mein erster Versuch mit Capital One ist krachend gescheitert an der fehlenden „US ID“. Doch selbst wenn man diese Hürde nicht überspringen muss, da Capital One als Identifikation den Reisepass akzeptiert, sind einige Accounts, vor allem ohne SSN, mit Postweiterleitung und geringem Creditscore, von Capital One ohne Vorankündigung von heute auf morgen geschlossen worden.

Hier würde ich gerne in den Pfingstferien bei meiner nächsten USA Reise vor Ort ansetzen und meine Geschäftsbeziehung zu Capital One neu beginnen mit einem Konto und ggf. einer Anfänger Kreditkarte (Savor z.B.). Auch hier wäre wieder die Strategie: Unten anfangen, langsam und sauber das ganze Aufbauen. Ich hoffe, dass die persönliche Identifikation in einem Capitol One Cafe, hier vielleicht verhindert, dass der Account wieder vorzeitig von Capital One gekündigt wird.

Wie ist Eure Meinung dazu? Lieber jetzt einfach die Top Karten von Chase holen oder doch bei Capital One einsteigen?