Probleme beim Zahlen mit Amex & falscher Händlercode

In den letzten Tagen habe ich wiederholt Probleme gehabt bei der Zahlung vor Ort am Bezahlterminal, wenn es um die American Express Karte geht.

Aktuell am Sonntag beim Einchecken im Europark Hotel in Rust. Natürlich wollte ich mit meiner US Amex Green bezahlen wegen den 3X MR für Hotelkosten. Aber die Karte wurde vom Lesegerät nicht angenommen. Egal ob bei kontaktloser Zahlung oder mit dem Chip, wenn ich die Karte in das Lesegerät einführe. Auch die Zahlung mit der gleichen Kreditkarte, die ich bei Google Pay hinterlegt hatte mittels NFC am Handy scheiterte. Die Mitabeiterin an der Rezeption bestätigte mir auf Nachfrage ausdrücklich, dass sie American Express Kreditkarten akzeptieren.

Ich dachte dann, evtl. liege es daran, dass ich eine US Karte benutze. Also habe ich dann die deutsche Amex Karte verwendet. Das Ergebnis war das gleiche. „Kartentyp unbekannt“. Aus meiner Apotheke vor Ort weiß ich, dass teilweise beim Zahlen mit der Amex ein anderer Kartenleser benutzte werden muss, als der für Visa / Mastercard / EC. Auch an anderen Hotelrezeptionen wurde in der Vergangenheit für Amex ein anderer Kartenleser verwendet.

Die Mitarbeiterin in Rust behauptete aber, es gebe nur einen Kartenleser. Nach dem 5. Fehlversuch habe ich dann mit meiner Chase Visa bezahlt. In der Chase App habe ich gesehen, dass der korrekte Händlercode (Hotel) verwendet wurde - ärgelich um die fehlenden Meilen/Punkte.

Am Abend dann zum Essen im Hotel Restaurant gegangen. Hier verwenden Sie einen anderen Kreditkartenleser als an der Rezeption. Im Restaurant habe ich sowohl über die Amex als auch über Chase 3 X Punkte. Aber mir waren vom Europapark Besuch letztes Jahr falsche Händlercodes schon aufgefallen. Also mit der US Amex bezahlt. Dann wäre es egal, ob Händlercode Hotel oder Restaurant (beides 3 X ). Oh wunder, dort funktionierte die US Amex sofort. Also alles im Butter, dachte ich.

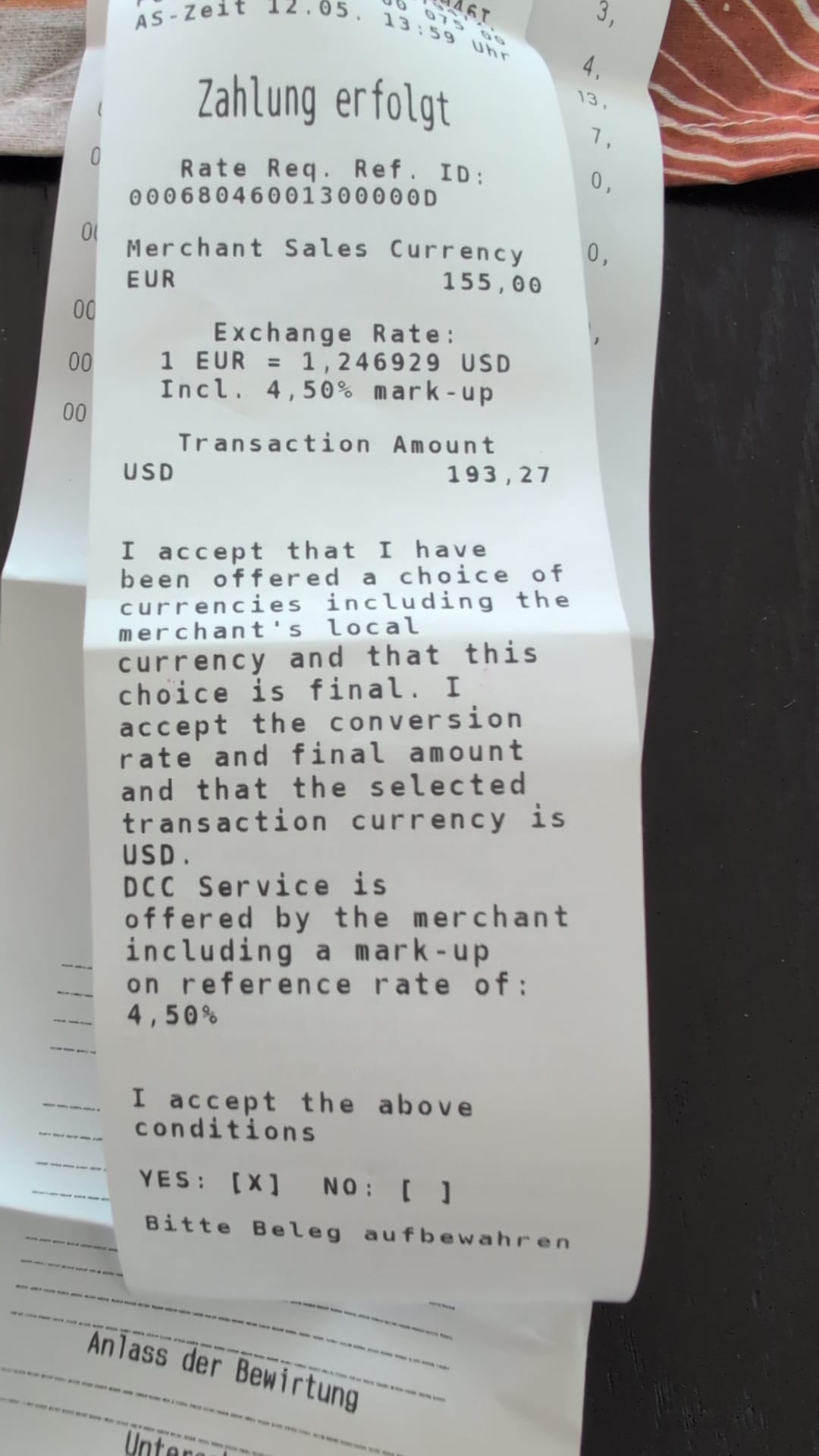

Heute in die Amex App geschaut: Die Zahlung im Restaurant wird verbucht als

Entertainment - General Events

EUROPA-PARK GASTRO RUST DE

$153.22

130.00 EURO

Also weder Codierung Hotel, noch Restaurant, somit wieder nur 1 X statt 3 X Punkte…

Amex Chat angeschrieben: Die Codierung kommt vom Händler, man habe als Kreditkartenherausgeber keinen Einfluss darauf. Auf Nachfrage wegen des offensichtlichen Fehlers („Gastro im Namen“), fehlende Meilen zu 3X werden aus Kulanz gutgeschrieben von Amex.

Wie sind Eure Erfahrungen mit Amex Zahlungen am Terminal (Online ist es kein Problem), gibt es da irgendwelche anderen Tricks, die ich noch nicht kenne, damit die Karte akzeptiert wird?