In der Regel ja. Bei mir tat es die Google Fi Rechnung, wenn ich mich recht erinnere.

Wegen US Konto von Deutschland aus: Habe bei YouTube ein Video gesehen, dass man bei dem Online Broker Charles Schwab zu seinem Aktien Depot ein Verrechnungskonto erhält mit US Bankennummer, welches man wie ein US Checking Account nutzen kann. Anscheinend muss man gar keine Aktien dort kaufen, um das Konto nutzen zu können. Habe dazu aber keine eigenen Erfahrungen. Vielleicht kann ja jemand anderes hier dazu mal berichten.

Ich habe auch die Nachricht bekommen. Jedoch wurden meine beiden Sims (physisch + esim) jetzt im November wieder für einen Monat verlängert, auch wenn in der App von Helium kein Verbrauch von mobilen Daten angezeigt wird. Die Sims funktionieren auch. Habe gerade Test SMS von meiner T-Mobile US Rufnummer geschickt, die beide angekommen sind. Klar, das ist noch keine Garantie, dass nicht doch in einiger Zeit die SIM abgeschaltet wird, aber im Moment sieht es noch gut aus!

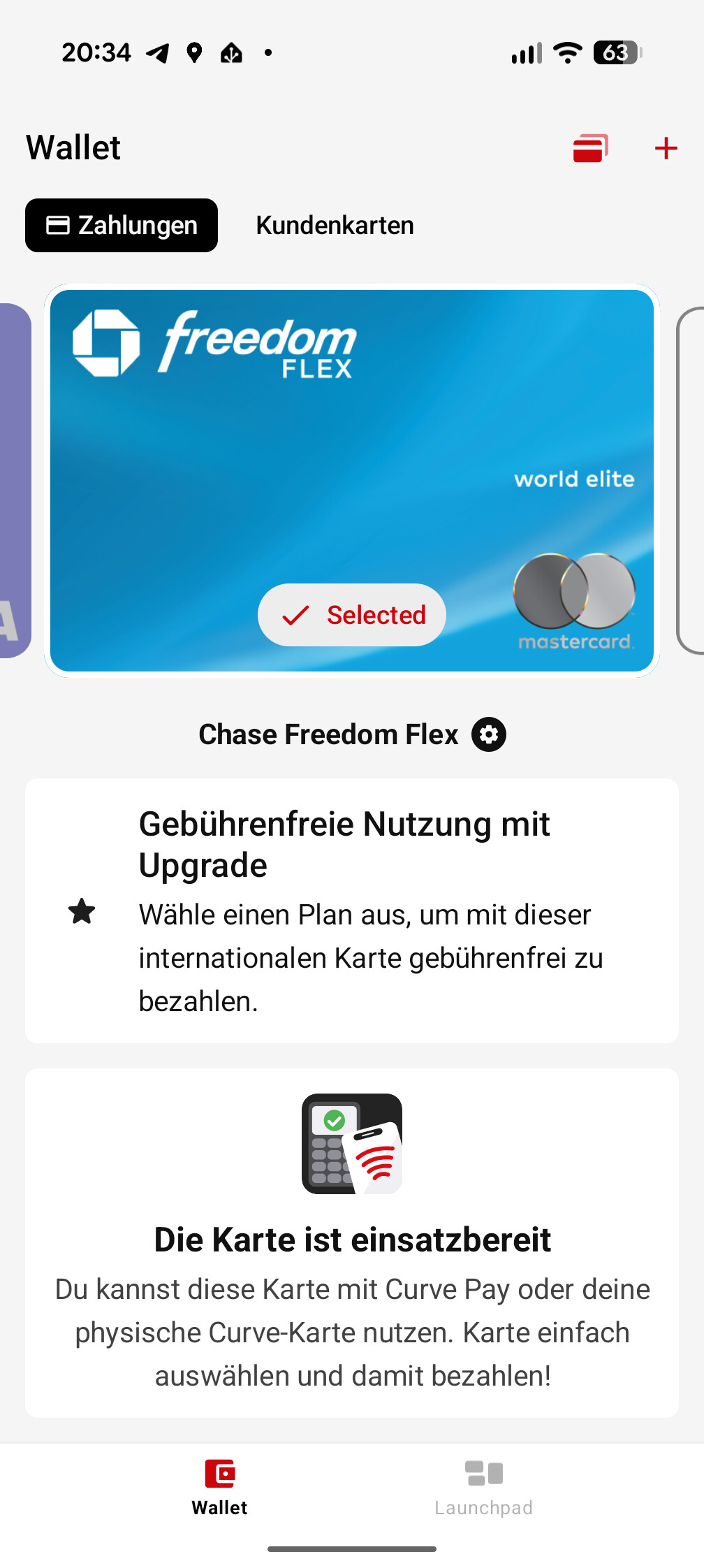

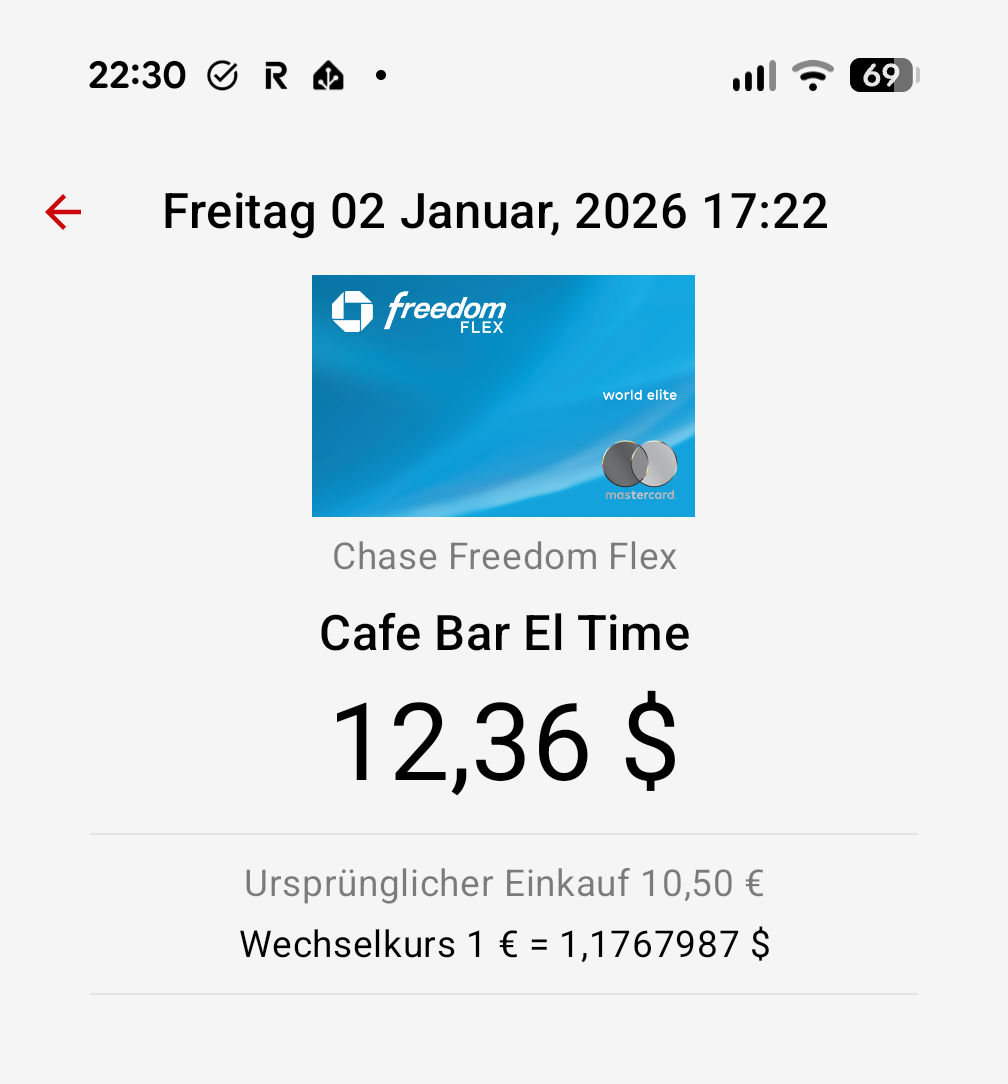

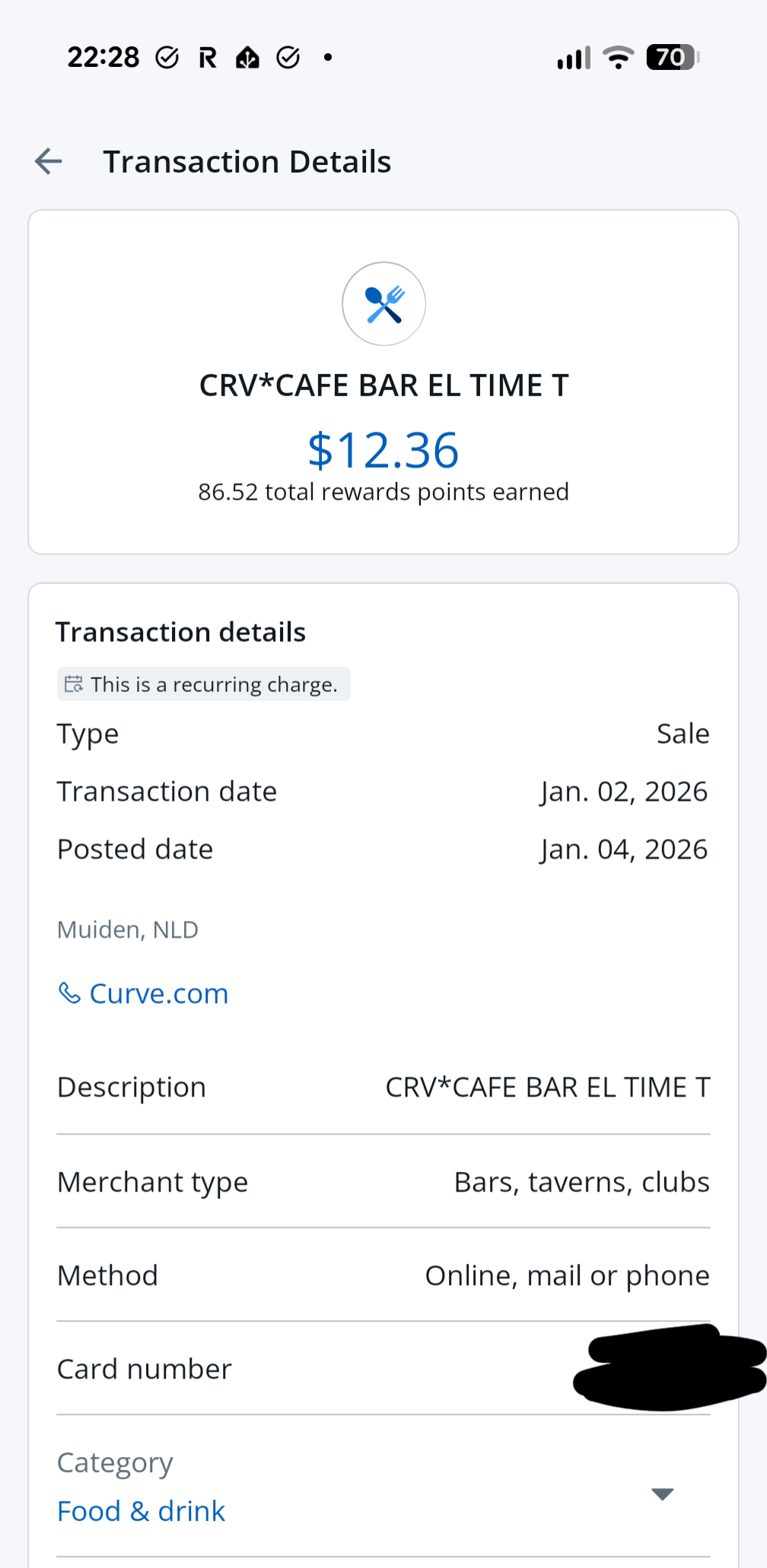

Die Curve Karte ist keine eigenständige Kreditkarte, sondern so eine Art Proxy für andere Kreditkarten. Ich kann in der dazugehörigen App andere Kreditkarten hinterlegen (Mastercard, Visa, Diners, aber keine Amex). Zahle ich dann mit der physischen Curve Karte (die physische Karte kommt als Debit Mastercard daher) oder füge die Curve Google Pay/Apple Pay bei, wird die dahinterliegende Kreditkarte/Debitkarte belastet, die ich zuvor in der App ausgewählt habe. Man kann auch nachträglich die zu belastende Karte ändern (Funktion “Go Back in Time”).

Die Karte hat weiterhin den Vorteil, dass Fremdwährungen vor Weiterreichung an die dahinterliegende Karte in die zuvor eingestellte Währung der dahinterliegende Karte umgewandelt werden, so dass damit evtl. Fremdwährungsgebühren bei der eigentichen Karte vermieden werden können.

Es gibt verschiedene Abostufen. In der kostenlosen Variante kann man nur 250 EUR pro Monat kostenfrei mit der Währungsumwandlungsfunktion zahlen. Zahlungen ohne Währungsumrechnung sind immer gebührenfrei.

Mein Plan war es, meine neuen Chase - US - Kreditkarten, die leider mit Fremdwährungsgebühren für nicht US-$ Zahlungen daherkommen, über diesen Weg kostenfrei im Euro Raum nutzen zu können. Ich hatte vor Beantragung auch ChatGPT / Perplexity befragt, ob dies möglich sei. Beides Mal wurde mir das so bestätigt.

Als dann die VISA Chase Freedom Unlimited Karte kam, wollte ich diese natürlich sofort bei Curve hinterlegen. Der Versuch endete jedoch mit einer unspezifischen Fehlermeldung, dass dies aus technischen Gründen im Moment nicht möglich sei. Da der Fehler auch am nächsten Tag noch auftauchte, schrieb ich den Curve Kundenservice an.

Dort erhielt ich die Mitteilung, dass seit dem 04.04.2023 keine neuen Kreditkarten außerhalb des europäischen Währungsraumes mehr neu hinzugefügt werden können. Nur bestehende Karten, die bereits bei Curve hinterlegt sind, können ausgetauscht werden.

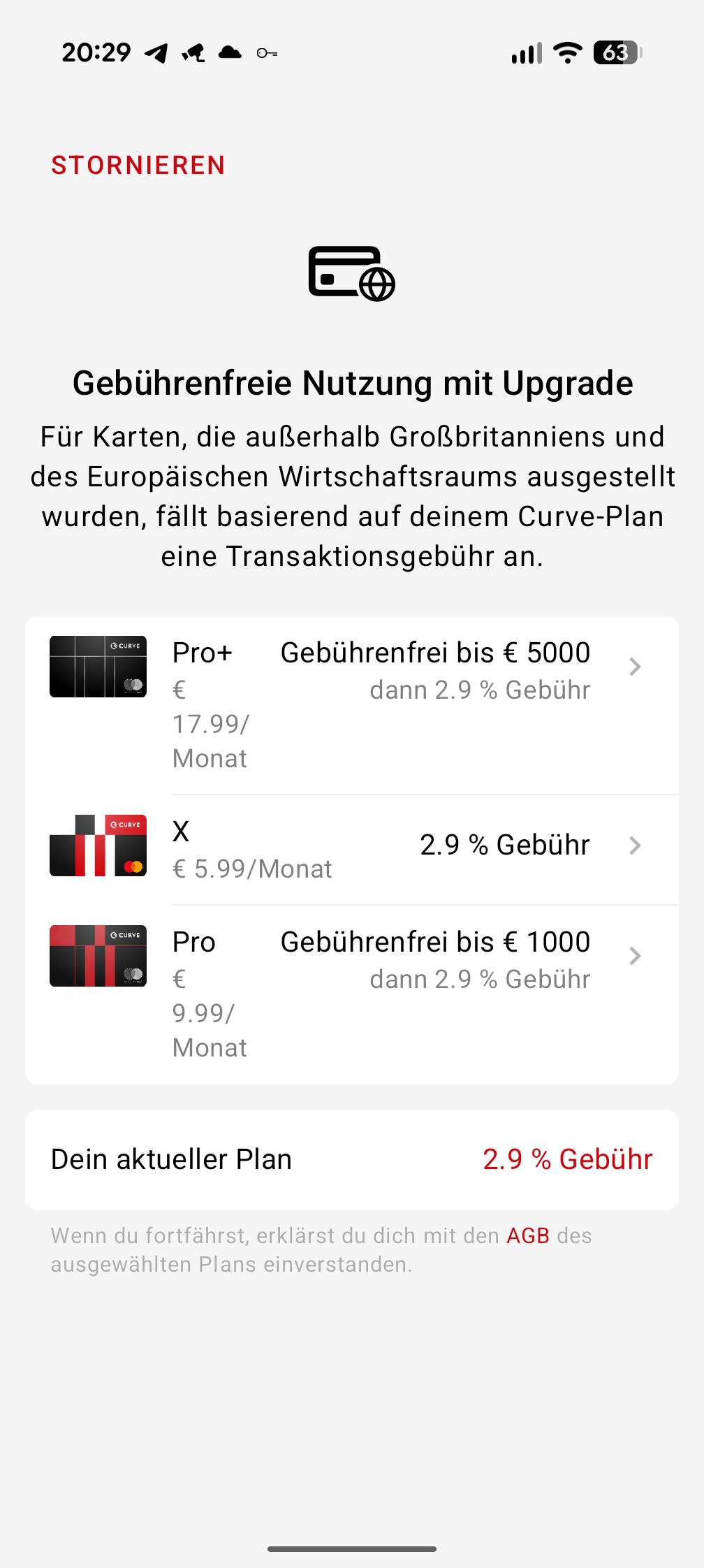

Diese Infos waren mir neu und auch die KI hat mich nicht auf dieses Problem hingewiesen. Also habe ich mir noch einmal das Kleingedruckte bei Curve angeschaut und dort unter dem Punkt “Gebühren” gefunden, dass für die Nutzung dieser außereuropäischen Kreditkarte Gebühren von 2,9 % erhoben werden im Free - Plan. Im Pro Plan (9,99 € pro Monat) gibt es 1.000,00 €, im Pro+ Plan (17,99 €) sogar 5.000,00 € gebührenfreie Zahlungen für diese Karten pro Monat. Seltsam nur, dass es Gebühren gibt, aber ich keine derartige Karte hinzufügen kann, die unter die Gebühren fallen würde.

Kurze Zeit später kam dann auch die Chase Freedom Flex von +1 an. Nach der Mitteilung des Support Teams kann auch diese Karte nicht hinzugefügt werden. Ich habe es dann aber trotzdem einmal probiert. Überraschung! Diese Karte konnte hinzugefügt werden:

Was ist das eigentlich für ein Support - Team, wenn man so eine Antwort erhält?

Die KI auf ihre Fehler aufmerksam gemacht, erhielt dann übrigens die Antwort, dass dies an den unterschiedlichen System von VISA (regional unterschiedlich) und Mastercard (weltweit einheitlich) liegen würde. Wenn die KI dies so wusste, warum hat sie mich auf meine explizite Frage nach Problemen bei Nutzung mit der Curve nicht darauf hingewiesen?

Die App hat mich dann auch auf die Gebühren im kostenlosen Plan hingewiesen, samt Alternativen:

Bei den Aboplänen gibt es dann auch erhöhte Beträge für Währungsumwandlung (50.000 € pro Monat statt 250,00 € bzw. sogar unlimitiert). Außerdem bekommt man bei 6 bzw. 12 Händlern seiner Wahl aus einer Liste (alle Discounter, aber auch amazon, Mediamarkt etc.) 1% Cashback bei Zahlung mit der Curve Karte.

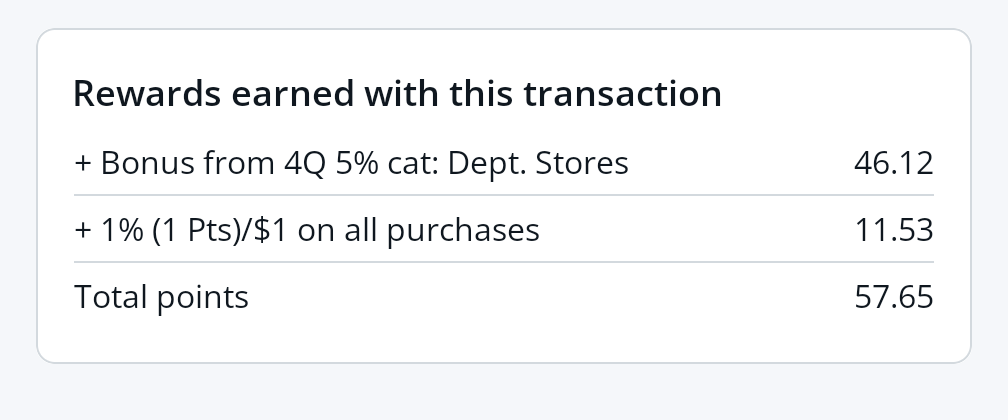

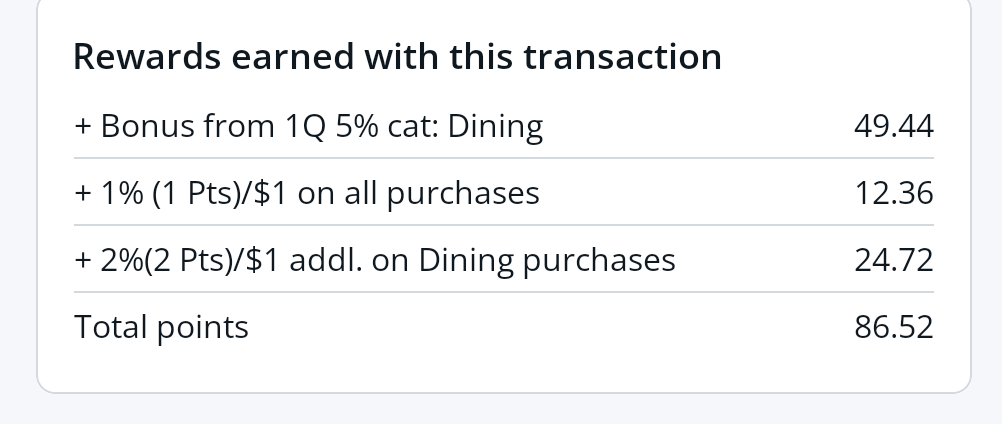

Ich nutze die Chase Flex jetzt seit einigen Wochen über die Curve Kreditkarte. Die Zahlungen funktionieren und Curve gibt auch den korrekten Händler Code an Chase weiter. Dies ist wichtig für die erhöhten Meilengutschriften, welche die Karte gewährt. Standardmäßig sind es bei der Flex 1 X Punkte. Bei Drogerien und Apotheken sind es 3 X Punkte, ebenso bei Restaurants (ganzjährig). Bei der Flex gibt es vierteljährlich wechselnde Bonuskategorien mit 5X Punkten. Im 4. Quartal 2025 sind es u.a. Einkäufe in “Department Stores”. Tatsächlich, die Zahlung bei Galeria Kaufhof wird mit 5 X Punkten abgerechnet:

Für mich als Privatpatient sind Apotheken besonders interessant. Ich muss alle drei Monate ein sehr teueres Medikament kaufen (fast 6.000 EUR). Bisher habe ich dafür immer meine deutsche Amex genutzt. Das gab dann ca. 9.000 MR mit dem Punkte Turbo. Mit der Chase sind es dann mit Währungsumrechnung von EUR in USD über 20.000 Punkte für einen Einkauf.

Nachteil des ganzen: Das “Spiel” wird, vorallem für meine Frau, komplizierter. Früher war die Regel: Zuerst die Amex nutzen. Wenn diese nicht geht, die Curve. Künftig muss gefragt werden: Ist es eine Drogerie oder Apotheke oder das Quartalsangebot? Nimm Curve! Ansonsten nimmt die Amex. Wenn diese nicht geht, nimm wieder die Curve. Vielleicht sollte ich ein Flussdiagramm erstellen…. ?

Nach der kontroversen Übernahme von Curve durch die Lloyd’s Banking Group, ist zumindest die mittelfristige Zukunft von Curve offen, auch wenn es natürlich heißt, es würde sich nichts ändern.

Ich habe nun die deutschen Membership Rewards Points auf das US Konto übertragen. Dies war unproblematisch an der Platinum Hotline möglich. Ich kann bestätigen, dass tatsächlich ein Umrechnungsfaktor (der wahrscheinlich am US Dollar Kurs hängt) angewendet wird. Ich hab damit also mein Punktekonto nochmals deutlich aufgebessert.

Einschränkung dazu ist jedoch, dass man maximal 1x im Jahr Punkte transferieren kann.

US Amex über Global Transfer von meiner deutschen Amex Karte hat bei mir ziemlich problemlos geklappt. Ich hatte aber auch schon ein amerikanisches Bankkonto zuvor.

Vielleicht kann mir aber jemand für den weiteren weiterhelfen: Ist es so, dass ich für eine zweite Amex (Green) Karte nun eine ITIN brauche? Wenn ja, kann mir jemand einen (möglichst günstigen) Dienstleister + CAA empfehlen (gerne in München oder Umgebung), bzw. geht das auch per Video-Call ohne die Dokumente einzusenden?

Kann ich diese ITIN dann noch bei AMEX hinterlegen, sodass ich einen Credit Score bilde?

Ab wann würdet ihr raten, dann eine neue Karte zu beantragen? Vermutlich muss ich ja bei AMEX bleiben, nachdem ich hier gelesen habe, dass Capital One Venture nicht mehr funktioniert und Chase auch eher schwer ist.

Wundert mich dass das funktioniert? Ich dachte curve zahlungen werden auf der belasteten Kreditkarte als “Zahlungsdienstleister” abgebucht (was es in wirklichkeit ja auch ist), so wie z.B. Paypal.

Wenn curve tatsächlich die originale zahlung “durchreicht”, könnte man damit auch die Pflicht erfüllen Flüge/Reisen mit der ursprünglichen Kreditkarte buchen zu müssen damit die dortige Reiseversicherung greift?

Ich meine gelesen zu haben, dass eine ITIN nicht nachträglich einer Amex-CC hinzugefügt werden kann. Heisst also, deine erste Amex wird keinen Score für dich aufbauen.

Ja, das geht auch später noch. Für zweite Karte braucht man die ITIN.

Frühestens drei bis sechs Monate nach Erhalt der ersten Karte ist die allgemeine Empfehlung wegen des Credit Scores, der sonst zu sehr leidet. Ich habe sechs Monate gewartet.

Danke schon für die Antworten, dieses Forum ist Gold wert und hat mir bisher wirklich schon geholfen.

Auch ich habe gelesen, dass ein nachträgliches Hinzufügen der ITIN auf gar keinen Fall möglich sei ( MythBusters: American Express US | Prince of Travel ), an anderer Stelle dann aber wieder das Gegenteil gelesen bzw. dass bei einer zweiten, mit einer ITIN beantragten Karte beide Karten an die Credit Bureaus gemeldet werden. Daher bin ich etwas verwirrt, was nun stimmt.

Wie genau habt ihr es bei der Beantragung der ITIN mit der Ausweiskopie gemacht? So wie ich es verstanden habe, brauche ich das ja auch bei Nutzung des frugalflyer-Dienstes. Und ein CAA ist sicher teuer? Reicht eine einfache Beglaubigung der ausstellenden Behörde des Reisepasses tatsächlich aus?

Bei mir und +1 hat auch die beglaubigte Kopie des Passamtes genügt. Die kam nach Erteilung der ITIN sogar mit separatem Schreiben jeweils zurück. Bei einem Freund wurde die beglaubigte Kopie des Passamtes zurück gewiesen als nicht ausreichend. Er hat dann bei einem zertifizierten Agent des IRS in Deutschland ein schweine Geld für eine beglaubigte Kopie gezahlt, mit der es dann funktioniert hat.

“Einschränkung dazu ist jedoch, dass man maximal 1x im Jahr Punkte transferieren kann.”

Nicht ganz korrekt: Der nächste Transfer ist erst 12 Monate nach dem vorherigen möglich. Ich warte immer die 12 Monate und dann ggf. auf die Punkte für einen größeren Umsatz.

…Umrechnungsfaktor (der wahrscheinlich am US Dollar Kurs hängt)…

Genau, die übertragenen Punkte werden mit dem Umrechnungskurs multipliziert. Also in D 1,5fache Punkte sammeln dank Turbo, dann mit Dollarkurs derzeit nochmal plus 17% Punkte…und die haben in den USA auch noch einen viel höhren Wert, als in D SO macht das Spaß

Hi, ich bin fleißiger Mitleser und schon wirklich lange im Meilengame, jetzt habe ich mich durchgerungen eine US AMEX via Global Transfer zu beantragen, Adresse habe ich , auch ein Konto von Wise, ich habe eine Frage bezüglich der Mobilnummer, ich habe gelesen dass AMEX nur einen Nachweis von der US Tmobile akzeptiert.. mir wurde dies in einem „Kurs“ empfohlen mit Link für einen Mobilfunk Vertrag i h v 30 USD im Monat , da muss ich sagen , dass das mir irgendwie zu teuer ist. Ich stelle mir die Frage ob AMEX auch mit einer anderen Handyrechnung mit Adresse zufrieden ist. Wie ist hier deine Einschätzung. Vielen Dank

Ich selbst und Freunde haben wegen Adressnachweis gute Erfahrungen mit einer Rechnung von Google Fi (Mobilfunk) gehabt. Möglicherweise ist das ja der Tarif mit 30 USD im Monat.

Wenn es nur um die Nutzung einer US Rufnummer geht zum Empfang von Textnachrichten von Amex, genügt eine kostenlose US Google Voice Rufnummer, die man allerdings einmalig mit einer US Mobilfunknummer verifizieren muss (habe ich in einem USA - Urlaub gemacht mit einem kostenlosen drei Monats Test von T-Mobile US, zu dem es eine US Rufnummer gab). Google Voice + US Nummer läuft dann weiter ohne Gebühren.

Im Moment nutze ich auch noch die kostenlose Helium Mobile Sim; die taugt auch zum Emfpang von Verfikationstextnachrichten der Banken etc. Problem ist, dass die seit Oktober 2025 einen monatlichen Verbrauch von Mobilfunkdaten (im US Netz!) verlangen und ansonsten mit Kündigung drohen. Bisher läuft mein kostenloser Tarif ungehindert weiter, was sich aber bald ändern kann.

Von T-Mobile US gibt es einen Tarif für 3 USD + Tax Grundgebühr im Monat. Kann man Deutschland aus abonieren und freischalten. Man bekommt eine US Mobilfunknummer von T-Mobile US, welche man hier als esim sofort nutzen kann. Daten Roaming ist da leider ausgeschlossen, aber hier in Deutschland kann man telefonieren und Textnachrichten empfangen, wenn das Smartphone im WLAN ist. Kann da gerne bei Interesse auch noch ein paar mehr Details posten.

Was mir im Zusammenhang mit einer US-Kreditkarte noch nicht ganz klar ist, betrifft die (möglicherweise recht leichtfertige) Beantragung einer ITIN.

Vermutlich sind es vor allem Vielreisende in die USA, die ein gesteigertes Interesse an einer US-Kreditkarte haben. Diese tauchen dann unter Umständen mit “US-Wohnadressen“ bei der US-Steuerverwaltung auf – und im Rahmen des internationalen Informationsaustauschs ggf. auch beim deutschen Finanzamt.

Zwar ist mir bewusst, dass eine ITIN allein keine Steuerpflicht auslöst und für beruflich Reisen die steuerliche 183-Tage-Regelung (inkl. ggf. private Aufenthalte) sowie die Frage der - von der Steuerverwaltung ggf. vermuteten) steuerlichen Ansässigkeit zählen. Im Worst Case könnte man dadurch aber zunächst sowohl in Deutschland als auch in den USA getrennt mit seinem Gesamteinkommen steuerpflichtig sein.

Die USA machen beim AIA nicht mit. Sie wollen die Informationen von der ganzen Welt, selbst behalten sie aber alles für sich.

Die Banken von Miami sind voll von südamerikanischem Schwarzgeld, das interessiert die USA nicht (im Gegenteil, es hilft der Wirtschaft und verschafft günstige Finanzierungsmöglichkeiten).

Wer Geld nicht versteuern will, geht nicht mehr in die Schweiz, Luxemburg oder Singapur, sondern eröffnet einen Trust innerhalb von 30 Minuten in Delaware….